皆さんは病気やケガ、万が一の際に、医療費や生活費をサポートしてくれる社会保障制度があることをご存じでしょうか。

荻野 奈緒美

荻野 奈緒美日本には私たちが安心して暮らせるようなセーフティーネットが存在し、生涯にわたって支えてくれています。

突然起こりうるリスクに備えるために、民間の保険に加入される前に、国の保障制度を確認していきましょう。

荻野 奈緒美(おぎの なおみ)

WOWOWアナウンサーを経て、その後フリーに転身。NHKBS「週刊シティ情報」などを担当し、講演会・イベントでのMCなど多方面で活躍。

経済番組に出演したのをきっかけにFP資格を取得。

現在は中立なFPとして相談業務や執筆活動の他、ハウスメーカーや不動産会社にてセミナーやアドバイスも行っている。

社会保障制度とは

社会保障制度には、突然のリスクにより国民が安全な暮らしを維持できない場合、国民が相互に連帯して支えあう「共助」の制度として、

- 社会保険制度

- 社会福祉制度

- 公的扶助制度

- 保険医療・公衆衛生

という4つの制度があります。

この中の「社会保険制度」は、様々なリスクに対して発生するお金を国が保障してくれる制度です。

では社会保険を詳しく見ていきましょう。

参考:厚生労働省「第3章 社会保険のしくみ」より

社会保険の種類

社会保険制度には

- 医療保険

- 年金保険

- 介護保険

- 雇用保険

- 労災保険

があり、それぞれの特徴は下記のようになっています。

医療保険

病気やケガの場合にかかった医療費をカバーしてくれるので、一定の自己負担額で済みます。

年金保険

リタイア後の老後生活費を賄ってくれます。

介護保険

介護が必要になった際に介護支援サービスを受けられます。

雇用保険

失業や病気で働けない場合に生活や雇用の安定を図ることを目的として給付されます。

労災保険

労働上の事由によるケガや病気または亡くなった場合に給付されます。

公的医療保険制度

続いて公的医療保険制度をみていきます。

療養給付

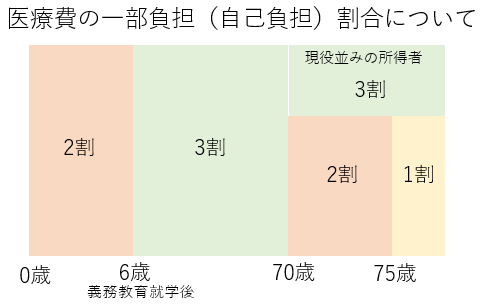

ケガや病気になった際に病院でかかる医療費(診察・治療・投薬・手術・入院等)を負担してくれます。私たちが窓口で支払う医療費は以下のとおりです。

高額療養費制度

1ヶ月に医療機関や薬局の窓口で支払った金額が上限額を超えた場合に、超過した金額を払い戻してくれます。

年齢や所得によって上限額が異なってきますが、同一の医療保険に加入の場合は世帯合算ができます。ただし、この制度では差額ベッド代や先進医療にかかる技術料は支給対象外です。

入院時食事療養費・入院時生活療養費(65歳以上)

入院した場合に1食につき460円(低所得者は軽減)を超えた費用が給付されます。65歳以上の方が入院された場合に、1食460円(低所得者は軽減)+居住費370円を超えた費用が給付されます。

出産育児一時金

本人または扶養している配偶者が出産した場合に、原則42万円が支給されます。

出産手当金

産休中に(出産日前42日から出産後56日まで)直近の標準報酬月額の3分の2に相当する額が支給されます。

※国民健康保険と後期高齢者医療制度は支給されません。

傷病手当金

業務外の事故が原因の病気やケガで働けなくなった場合、休業の4日目から最長で1年6ヶ月、直近の標準報酬月額の3分の2が支給されます。

※国民健康保険と後期高齢者医療制度は支給されません。

埋葬料

被保険者や扶養している家族が亡くなった場合に埋葬費5万円が支給されます(国民健康保険・後期高齢者医療制度では1万円~5万円程度が支給されます)。

公的年金制度

老齢年金

国民全員が加入できる老齢基礎年金と、会社員・公務員の方が加入できる老齢厚生年金(老齢基礎年金の上乗せ)があり、原則65歳から支給されます。

障害年金

老齢基礎年金や老齢厚生年金の加入者が、病気やケガが原因で働けなくなった場合や生活が困難になった場合に年金として支給されます。

障害基礎年金は障害等級に応じて支給され、障害厚生年金は障害等級と賃金に応じて支給(障害基礎年金の上乗せ)されます。

遺族年金

老齢基礎年金や老齢厚生年金の加入者が亡くなった場合に生計を維持されていた遺族に支給されます。

遺族基礎年金は子のある配偶者または子に支給されます。また、遺族厚生年金は子の有無は関係なく支給されます。

参考:厚生労働省 日本の公的年金「2階建て」

介護保険制度

介護給付

要介護1~5の被保険者が居宅介護サービス、施設サービスが受けられます。

予防給付

要介護1・2の被保険者が介護予防サービスを受けられます。

参考:厚生労働省「介護保険制度の概要」

雇用保険制度

失業給付(基本手当)

失業された方が再就職できるように、一時的な期間、生活を安定させるために給付されます(一定の条件が必要)。

高年齢雇用継続給付

基本手当を受給せずに原則60歳時点の賃金より減給になった方、または基本手当は受給したが再就職時点で減給となった方は一定の条件により給付されます。

育児休業給付

1歳未満の子を育児するために休業している被保険者に対して、受給資格を満たした場合に給付されます。

介護休業給付

受給要件を満たし支給対象となった家族に対して、93日を限度に3回まで給付されます。

参考:厚生労働省「雇用保険制度」

労災保険制度

遺族給付

仕事上や通勤によるケガや病気で亡くなった場合に、遺族の方に年金または一時金を給付されます。

療養給付

仕事上や通勤によるケガや病気で治療を受ける際に全額補償してくれます。

休業給付

仕事上や通勤によるケガや病気で仕事に行けない場合に給与の8割を給付してくれます。

介護給付

仕事上や通勤によるケガや病気で介護を受けることになった場合に全額を負担してくれます。

障害給付

仕事上や通勤によるケガや病気で障害が残った場合に年金か一時金を給付されます。

参考:厚生労働省「労働保険制度」

公的保険と民間保険

日常生活のリスクで紹介した「からだのリスク」「生活資金のリスク」「日常生活のリスク」は公的保険の範囲でカバーできる可能性があります。

しかし、所得や給付条件などで十分に対応できないことも考慮しながら、自己負担額を民間保険で備えることも検討すると良いでしょう。

リスクの備えになるその他の制度

上記でご紹介した社会保険制度以外にもリスクへの備えとなる制度がありますので、いくつかご紹介します。

団体信用生命保険

団体信用生命保険とは、住宅ローンを組んだ契約者本人が万が一亡くなられた、または高度障害状態で住宅ローンの返済が滞ってしまった際に、保険会社が借入した金融機関に代わって返済をしてくれます。

死亡退職金・弔慰金

会社員であった本人が万が一亡くなった場合に勤務先企業から遺族に渡されるのが死亡退職金と弔慰金です。

死亡退職は亡くなった本人が本来受け取るはずだった退職金を遺族の生活保障として、弔慰金は本人、または家族が亡くなった際に支給される見舞金です。

公的な保障や勤務先の保障を今一度確認しましょう

社会保障制度や勤務先の保障で、もしもの時の経済的リスクがどれくらいカバーできるのか、民間保険に加入する前に確認をしましょう。

また、社会保険制度は申請をしないと給付が受けられませんので、提出期限もチェックしながら対応していきましょう。

執筆:2021年11月