こんにちは!ファイナンシャル・プランナーの長谷部敦子です。

医療保険はいらない!

そんな情報を目にしつつも、情報を鵜呑みにすることに不安を感じている人も多いのではないでしょうか。

長谷部 敦子

長谷部 敦子それは、その情報が自分に当てはまるかどうかの判断がつかないからです。

医療保険の要・不要について万人共通の正解はありません。働き方や収入によって公的制度の保障内容も変わるし、貯蓄額も人それぞれ。前提条件が違えば、医療保険の必要性ももちろん変わってきます。

本記事では、医療保険がいるのか、いらないのかを判断する上で、これだけは知っておきたい!という知識を厳選して解説します。

長谷部 敦子医療保険がいる・いらないといわれる理由を双方からみてみると、自分にとっての必要性も判断しやすくなりますよ。

医療保険が不要といわれる理由は公的保障の充実

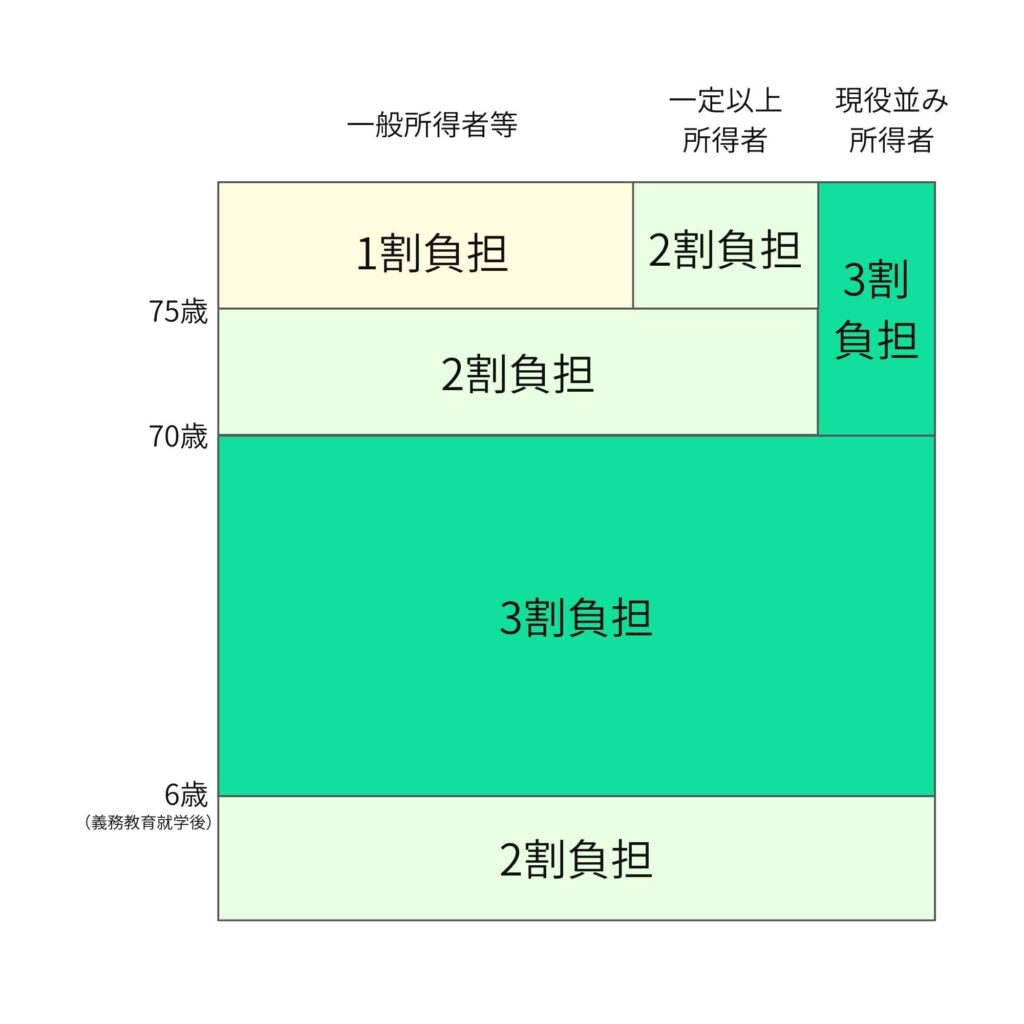

【不要論1】医療費の自己負担は3割でOKだから不要

会社員もしくはその会社員に扶養されている家族なら「健康保険」に、自営業者やその家族なら「国民健康保険」に加入します。

公的医療保険に加入しているので、医療機関にかかったときには医療費の全額を個人で負担する必要はありません。

以下の図のように、年齢や収入によって決められた自己負担割合に応じた額を支払います。

全国どこにいても安心して医療を受けられる制度があるので、医療保険はいらないという考えが生まれても不思議ではありません。

長谷部 敦子とはいえ、かかる医療費が高額になると、当然自己負担額も増えるので、その点には注意が必要です。

\ 保険料が節約できる! /

\ 一覧表が便利! /

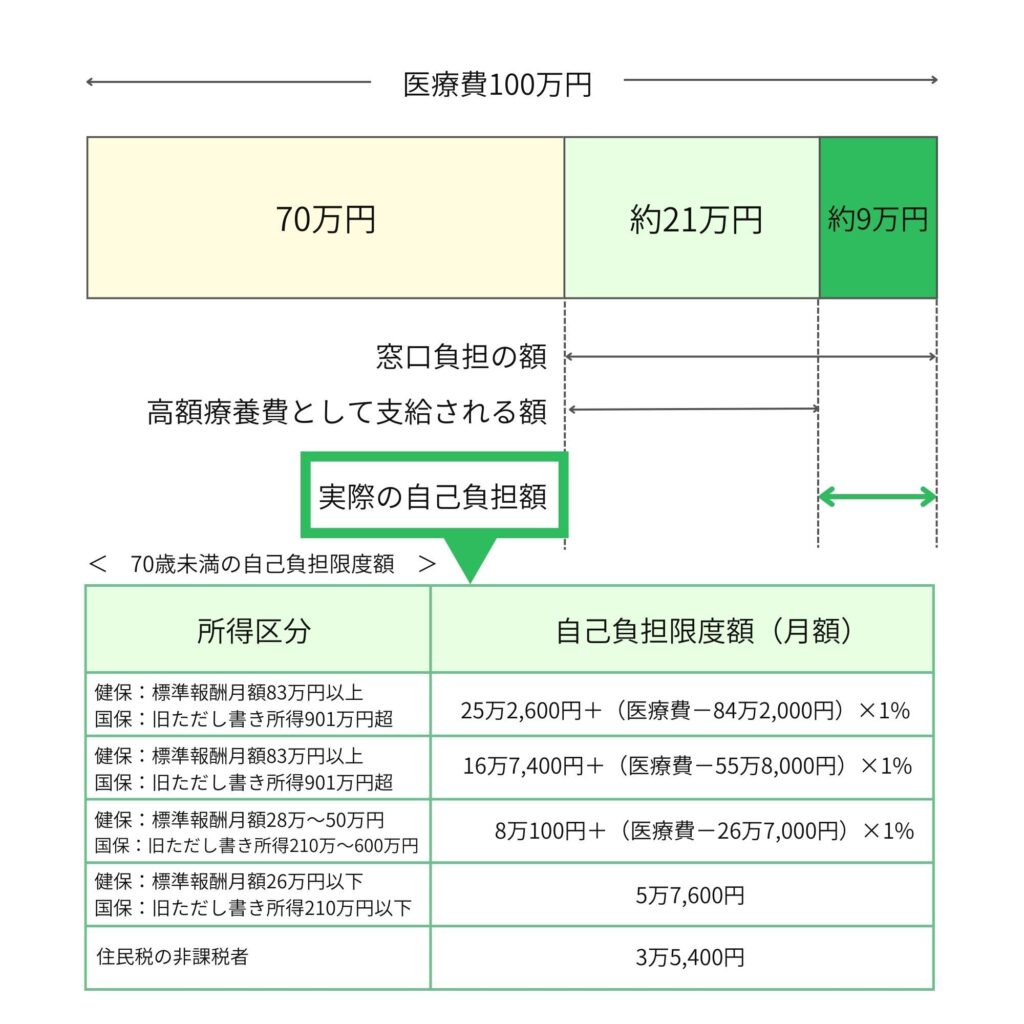

【不要論2】高額療養費制度があるから不要

高額療養費制度とは、同一月(1日から月末)にかかった医療費の自己負担額が高額になった場合に、収入に応じて決められた自己負担限度額を超えた額が払い戻される制度です。

たとえば、以下のモデルケースの場合をみてみましょう。

- 年齢:70歳未満

- 標準報酬月額:28万~50万円

- 職業:会社員

- 医療費:1カ月で100万円かかった場合

上記のケースで高額療養費制度を利用すると、実際の自己負担額は約9万円(下図)となります。

毎月の自己負担額には上限があるので、自己負担額分をまかなえるだけの貯蓄があれば、医療保険は必要ないとも言えますね。

ただし、

- 収入が増えると自己負担限度額も大幅に増額する

- 治療や入院が長期化するとその分負担も大きくなる

といった点には注意が必要です。

\ 保険料が節約できる! /

\ 一覧表が便利! /

【不要論3】傷病手当金があるから不要

治療費や入院費といった直接的にかかるお金だけではなく、働けなくなることによる収入減などに備えるために医療保険を検討している人もいるでしょう。

傷病手当金と貯蓄で収入減にも対応できるのであれば、医療保険の必要性は低くなります。

長谷部 敦子ただし、傷病手当金は支給を始めた日から通算1年6カ月と支給期間が限定されている点には注意が必要です。

また、傷病手当金は健康保険の制度で、国民健康保険には同様の制度はありません。

自営業者など国民健康保険に加入している人は、病気やケガに伴う収入減にはしっかりと自分で備えておく必要があります。

長谷部 敦子

長谷部 敦子ここまで、一般的に医療保険が不要と言われる理由をみてきましたが、全ての人が公的保障で十分というわけでもありません。

次からは、医療保険が不要な人を具体的にみていきましょう。

医療保険が不要な人はこんな人

医療保険が不要な人は、公的な保障と今の貯蓄で病気やケガによるお金の不安がなくなる人です。詳しく解説していきます。

現時点で貯蓄が十分ある人

治療費や入院費に加えて、収入減をカバーできる貯蓄があるのであれば、医療保険の必要性は低くなります。

長谷部 敦子具体的な用途が決まっていない貯蓄が十分あるかどうかがポイントです。

付加給付制度が使える人

大手企業などの健康保険組合には、独自の付加給付制度を設けているところがあります。

付加給制度がある場合、高額療養費制度で定める限度額に達していなくても、健康保険組合独自で決められた限度額を超過した額が払い戻されるので、医療費の自己負担額はさらに少なくなります。

ただし、保障が手厚いのはその保険組合に加入している間だけなので、転職・退職後の保障についても検討しておく必要があります。

先進医療を必要としない人

公的医療保険が適用される治療法の中から選択する場合、高額療養費制度を利用できるので、貯蓄でカバーできる可能性は高くなります。

長谷部 敦子以上、医療保険が不要な人の3つパターンをみてきましたが、逆に医療保険が必要なケースはどうでしょうか?

\ 保険料が節約できる! /

\ 一覧表が便利! /

以下では医療保険を必要と考える理由について、具体的にみていきましょう。

医療保険が必要な理由は公的保障と貯蓄の不足

1. 公的保障の不足を補えるから必要

長谷部 敦子公的保障が充実しているから医療保険は不要だ!という意見がある一方、公的保障ですべての費用をカバーできるわけではありません。

例えば、以下は公的保障の適応対象外。このような費用を民間の医療保険で補うことで、より大きな安心が得られます。

- 先進医療

- 入院中の食事代

- 差額ベッド代

- 通院やお見舞いに伴う交通費

- 働けないことによる収入減

- 看病に伴う家族の収入減

- 家事代行費用

2. すぐに保障が得られるから必要

病気やケガには貯蓄で対応するつもりでも、手元に十分な貯蓄がないのであれば、貯めるための時間が必要になります。必要額が貯まるまでは、病気やケガによる経済的不安を抱えたままになります。

長谷部 敦子将来的には貯蓄で対応したいという考えを持っている人でも、現在の貯蓄が少なく、医療費の自己負担額が支払えそうにない場合は、医療保険で一定の保障を確保しておくことが必要です。

3. 治療の選択肢を増やせるから必要

医療保険に先進医療特約などをつけることで、治療の選択肢が増えます。

「先進医療を受けたいけれど貯蓄では対応できそうにない」という場合は、保険で備えておくことで、お金の心配をすることなく希望する治療を選びやすくなります。

\ 保険料が節約できる! /

\ 一覧表が便利! /

それでは最後に、医療保険を必要とする人について、具体的にみていきましょう!

医療保険が必要な人はこんな人

1. 公的な保障が手薄な人

- 収入が多くて高額療養費の自己負担限度額が高額な人

- 自営業者や専業主婦(夫)など傷病手当金の対象から外れている人

など、公的な保障が手薄な人は不足分を自分で備える必要があります。

2. 貯蓄がまだ十分でない人

治療にかかる自己負担費用を現在の貯蓄ではカバーできない人は保険で備える必要があります。

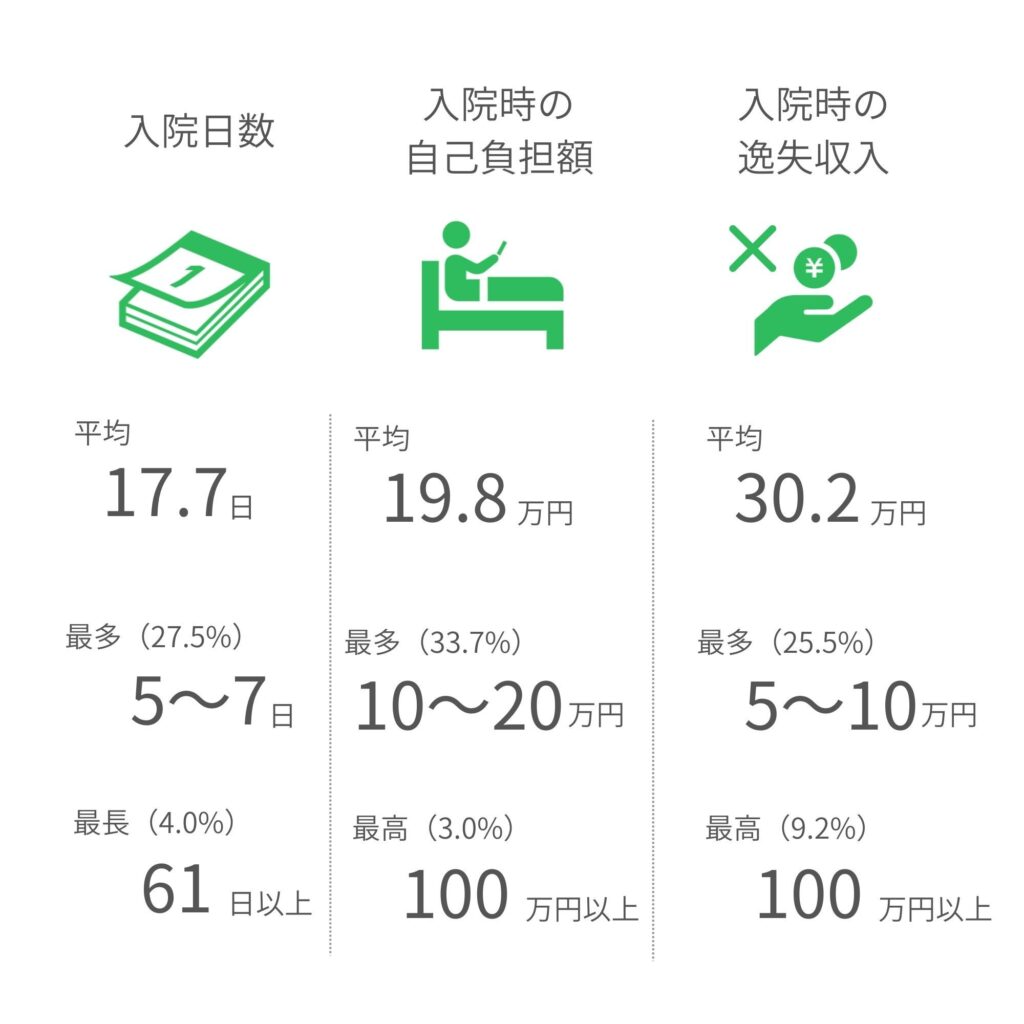

生命保険文化センターの調査によると、過去5年間に入院経験がある人の入院時の自己負担費用(※)の平均は19.8万円となっています。

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類・日用品などを含む。高額療養費制度を利用した場合は利用後の金額

また、病気やケガなどで得られる機会を逸した収入は平均で30.2万円となっています。

\ 医療費の負担が心配なあなたへ /

保険に入れないリスク・保険料が高くなるリスクをなくしたい人

健康な人

20代や30代ではまだ自分が病気になることがイメージしづらい方も多いかもしれません。とはいえ、必要性を感じたときには既に保険に加入できなくなったり、入れる保険が限定されたりする可能性があります。

医療保険に加入しようと思っているのであれば、健康な状態のうちに保険に加入しておきましょう。

妊娠を検討している人

妊娠中は加入できる保険が少なくなってしまうため、妊娠中のトラブルに備えたい女性は早めに医療保険に加入しておくのも選択肢のひとつです。

若い人

年齢が若いうちに加入すれば保険料は安くなります。親から独立し、自分の収入で医療費をまかなう必要がでてきたら、一度医療保険への加入を検討してみましょう。

長谷部 敦子年齢が若いと保険料は安くなりますが、保険料が安いからという理由だけで、子どもの医療保険加入を検討する場合は再検討が必要です。

子どもは自治体の医療費助成制度で自己負担を低く抑えられます。制度の対象となる子どもの年齢は自治体によって異なるので、お住まいの自治体の制度を確認した上で医療保険への加入を検討しましょう。

\ まずはかんたん比較! /

まとめ:まずは公的保障と不安の数値化から

民間の医療保険は公的保障の不足を補うものです。まずはご自身にはどれくらいの保障があるのかを実際に計算してみましょう。

その上で、自分がどんなお金の不安を感じているのか、その不安解消にはいくら必要なのかを具体的に数値化することで、自ずと自分にとっての医療保険の要・不要が見えてきます。

収入が増えたとき、貯蓄が増えたとき、家族構成に変化があったときには医療保険の要・不要も変化します。定期的に見直す習慣を持ちたいですね。