- 医療保険に加入したいけれど保険料は抑えたい方

- 医療保険の保障内容を迷っている方

- 医療保険選びの注意点を知りたい方

- 最低限の保障は「入院給付金」「手術給付金」「保険期間」から考える

- 知っているかどうかだけ!同じ保障でも保険料を抑える方法

- 自営業の方や高収入の方は保障の減らしすぎに要注意!

長谷部 敦子(はせべ あつこ)

家族の看取り介護を経験したことをきっかけに、お金の知識の必要性を感じてFPの道へ。

自身もお金に苦手意識があったからこそ、社会保障や税の仕組みといった、難しく感じがちなことのわかりやすい解説が大変好評。

情報メディアへの執筆、セミナー講師の実績多数。手間なくお金の不安を減らす家計の見える化・仕組み化のサポートが得意。

こんにちは!ファイナンシャル・プランナーの長谷部敦子です。

長谷部 敦子

長谷部 敦子今回は、家計への負担をできるだけ抑えたうえで、必要な医療保険に加入するコツを解説します。

そもそも医療保険は本当に必要?

医療保険についてインターネットで検索すると、「医療保険は必要ない」といった意見も目にするはずです。これは本当なのでしょうか。

医療保険は、病気やケガで入院したり、手術を受けたりしたときなどに給付金を受け取れる保険ですが、わたしたちはすでに、国が負担する公的保障である健康保険や国民健康保険などに加入しています。

さらに、同じく国の公的保障制度で、医療費が高額になったときのために、高額療養費制度が設けられています。収入に応じて、決められた自己負担限度額を超えた医療費が後から戻ってくる制度です。

ただし、ここからが注意点です!以下のような費用は、高額療養費制度では対象外となってしまいます。

- 入院時の食事代

- 差額ベッド代

- 先進医療の技術料

- 入院中の日用品費

- お見舞いにくる家族の交通費や食費

長谷部 敦子これらについては、預貯金や民間の医療保険でカバーすることになります。つまり、これらの費用を預貯金でまかなえるかどうかが、医療保険の要・不要を判断する大きな基準となります。

医療保険の要・不要については、以下の記事で解説していますので、より詳しく知りたい方はご覧ください。

こういった背景から、「医療保険が必要だとは思うけれど、保険料は抑えたい!」そう思われる方も多いはず。

ここが難しいところですが、保障が手厚くなれば、その分保険料は高くなります。

長谷部 敦子では、必要最低限の保障とは、どのように選べばいいのでしょうか。次で詳しくみていきたいと思います。

最低限の医療保険って?必要な保障の見極めポイント

医療保険の保険料を決めるときに大きく影響するのは、

- 入院給付金

- 手術給付金

- 保険期間

という3つの要素です。

保障と保険料の関係をみながら、ご自身にとって最低限の保障は何か、ひとつずつ考えてみましょう。

入院給付金

入院給付金は、

設定された日額×入院日数分

を受け取れるのが一般的です。

日額をいくらに設定するのか、支払限度日数を何日に設定するのかによって、保険料は変わります。

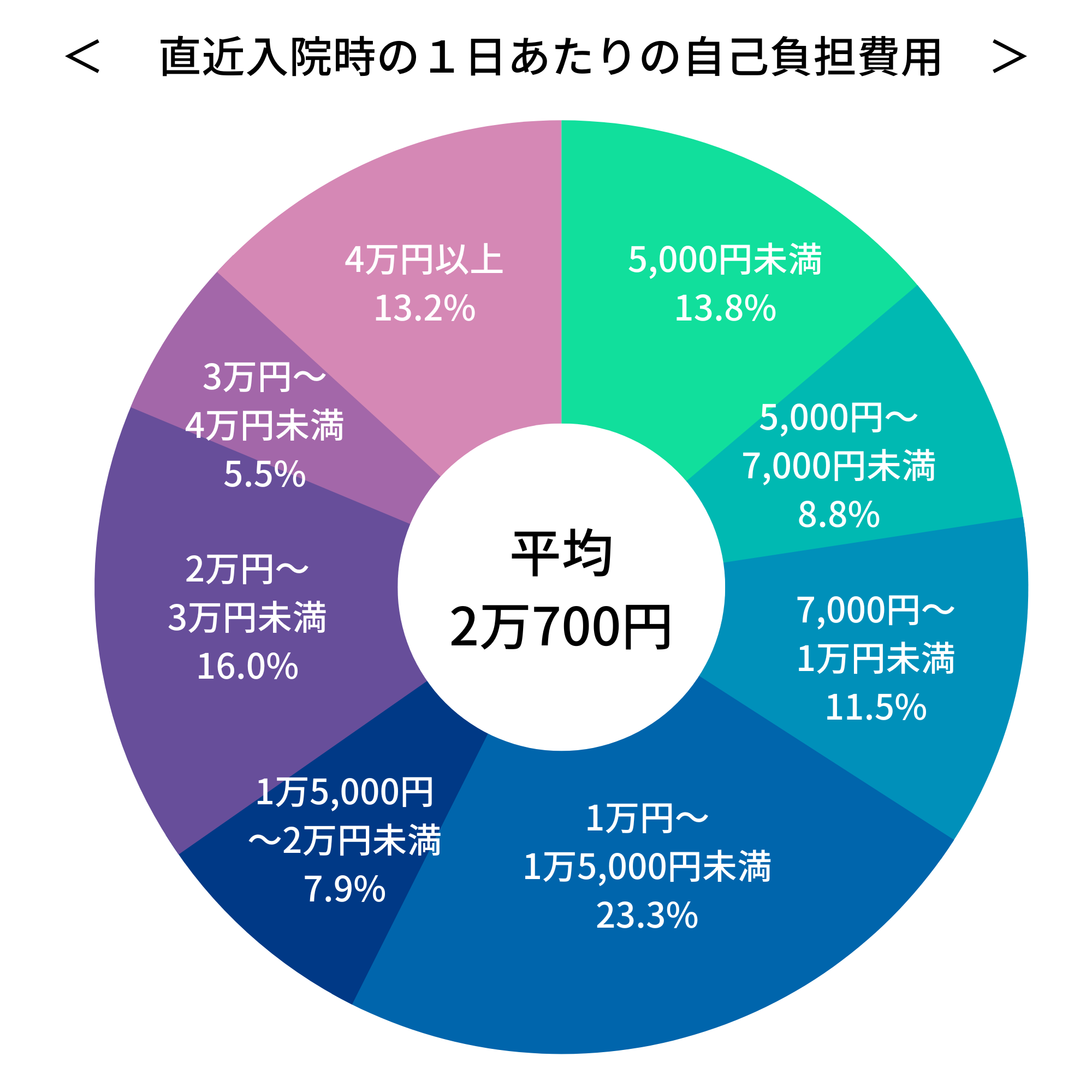

こちらのデータにある「自己負担費用」は、高額療養費制度を利用した場合は利用後の金額になります。

公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査≪速報版≫」によると、入院給付金日額の平均は全体で8,700円、男性で9,600円、女性で8,100円となっています。

また、男性では「10,000~15,000 円未満」、女性では「5,000~7,000 円未満」が最も多く、3割を超えています。

- 治療・入院に必ずかかる費用だけを最低限の保障とするのか

- 必要な費用をすべて保険でまかなう必要があるのか

などによって、必要な入院給付金日額は大きく変わります。

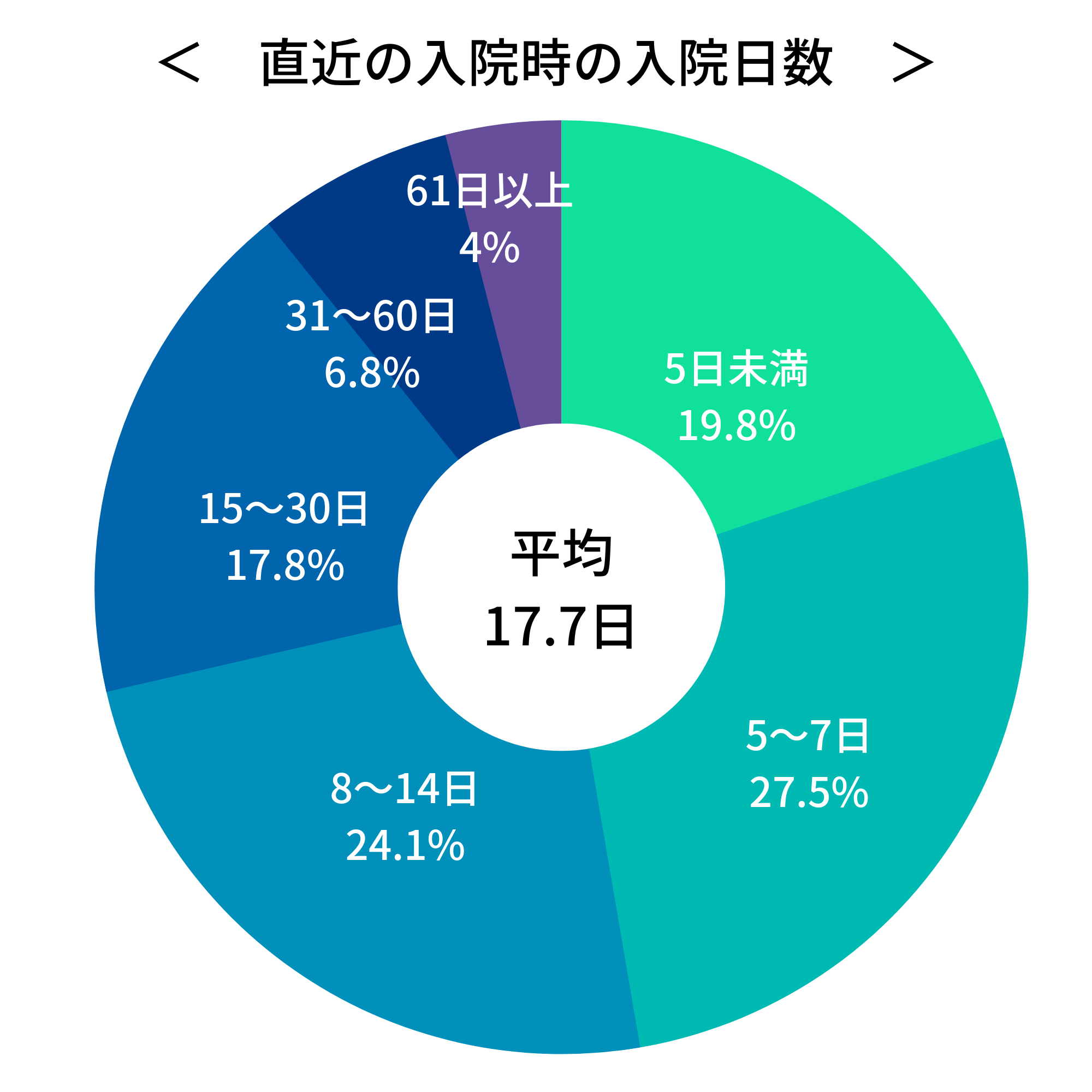

また、入院日数については、年々短期化しています。

長谷部 敦子60日型・120日型といったように1入院当たりの支払限度日数を設定するものが一般的で、支払限度日数が長くなるほど保険料も高くなります。

全体をみると短期化している入院日数ですが、厚生労働省「令和2年(2020)患者調査の概況」によると、脳血管疾患の平均在院日数は77.4日と長期間になっています。病気によっては長期の入院が必要になるものもあるということですね。

長谷部 敦子また、悪性新生物の平均在院日数は19.6日ですが、抗がん剤治療などで治療全体は長期間に及ぶこともある点には注意が必要です。

入院給付については、以下の記事でも解説しているので、より詳しくお知りになりたい方はご覧ください。

手術給付金

手術の種類や入院の有無などによって、入院給付日額の5倍・10倍・20倍・40倍などの給付金を受け取れます。

また、倍率が一律のタイプもあり、保険料は一律タイプの方が割安な傾向にあります。

保険期間

保険期間は、一定期間保障される「定期型」と一生涯保障される「終身型」にわけられます。

- 定期型

- 一定期間保障される。今の保険料の安さを優先し、一定期間の保障があればいい方におすすめ。

- 終身型

- 一生涯保障される。確実に一生涯の保障を得ておきたい方におすすめ。

そして「定期型」は、さらに「更新型」と「全期型」にわかれます。

定期型の分類

更新型

5年・10年・15年満了など、一定の保険期間が満了するたびに更新されます。

更新時の年齢・保険料率で再計算されるので、通常は更新ごとに保険料は高くなります。

全期型

保険料は60歳や80歳といった一定期間となり、その間保険料は変わりません。契約時の保険料は更新型よりも高くなります。

終身型は更新がないため、保険料は契約時から一生涯(もしくは払込満了時まで)変わりません。

長谷部 敦子定期型と終身型で、自分が保障を得たい年齢まで保険料を支払ったら総額がどれくらいになるのか、を実際に試算してみるのもいいでしょう。

医療保険の保険料を安く抑えるための5つのコツ

ここからは、これまでとは違った視点から、保険料を抑えるためにぜひ知っておきたいポイントを5つご紹介していきます。

保険料は年払いにする

毎月保険料を払う「月払い」ではなく、年に1回まとめて払う「年払い」の方が保険料は割安です。

長谷部 敦子払い方を変えるだけで、保障は変わらずに保険料を抑えられるのは嬉しいですよね。 ただし、年払いは家計管理がしにくくなる、というデメリットもありますので注意です。

終身型医療保険は終身払いにする

終身型医療保険の保障は一生涯ですが、保険料の支払いは60歳や65歳までといったように保険期間より短く設定することもできます(これを短期払いといいます)。

ネット型保険に加入する

保険料は、保険金の財源となる「純保険料」と、保険会社が事業を運営・管理していくために必要となる「付加保険料」で構成されています。

- 純保険料

- 保険金の財源となる

- 付加保険料

- 保険会社が事業を運営・管理していくために必要となる

この2つの保険料のうち、「付加保険料」を抑えられるのがネット型保険の特徴で、その分保険料が割安になります。

長谷部 敦子ただし、対面スタイルでの保険加入と比べて、自分で情報収集をし、保障内容を理解した上で加入することが求められるので、その点に不安がない方にオススメです。

ネット型保険は、上場企業であるライフネット生命の子会社「ライフネットみらい株式会社」が運営する betterChoice などで、複数の保険をまとめて比較・検討できます。

割引制度を活用する

医療保険のなかには、以下のような条件をクリアすると、保険料が通常よりも安くなる割引制度が適用されるものがあります。

- 非喫煙者割引

- 直近1年以内に喫煙を行っていない

- 健康優良体割引

- 血圧・BMIが保険会社の定める基準値以内である

加入予定の保険に割引制度がないか、ある場合は条件をクリアできているかを確認してみましょう。

医療費控除を活用する

保険料そのものが安くなるわけではありませんが、生命保険料控除を活用することで、所得税・住民税の額を減らすことができます。

長谷部 敦子医療保険は、生命保険料控除のなかの「介護医療保険料控除」に該当(※)し、年間保険料に応じて下表の額が所得税・住民税から控除されます。

所得税

| 年間正味払込保険料 | 控除される金額 |

|---|---|

| 2万円以下 | 年間正味払込保険料の全額 |

| 2万円超 4万円以下 | 年間正味払込保険料の全額×1/2+1万円 |

| 4万円超 8万円以下 | 年間正味払込保険料の全額×1/4+2万円 |

| 8万超 | 一律4万円 |

住民税

| 年間正味払込保険料 | 控除される金額 |

|---|---|

| 1万2,000円以下 | 年間正味払込保険料の全額 |

| 1万2,000円超 3万2,000円以下 | 年間正味払込保険料の全額×1/2+6,000円 |

| 3万2,000円超 5万6,000円以下 | 年間正味払込保険料の全額×1/4+1万円4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

【ケース別】こんな方は保障の減らしすぎに要注意!

自営業の方

会社員には

- 仕事中のケガや病気、通勤中の災害に備える「労災保険」

- 病気やケガで4日以上欠勤した場合に支給される「傷病手当金」

があります。

その一方で、自営業の方にはこれらの制度がありません。

そのため、

長谷部 敦子医療保険の役割も大きくなるので、保障を減らす際には慎重に考えましょう。

手厚い保障がほしい方

いくら保険料が安くなったとしても、ご自身にとって必要な保障が得られなければ意味がありません。

さまざまな特約や特定の病気への備えなど、必要な保障は考え始めたらキリがなくなってしまいます。

気を付けたいのは、

という点です。

長谷部 敦子経済的リスクが大きいかどうかを判断基準として、ご自身のニーズにあった保障を選びましょう。

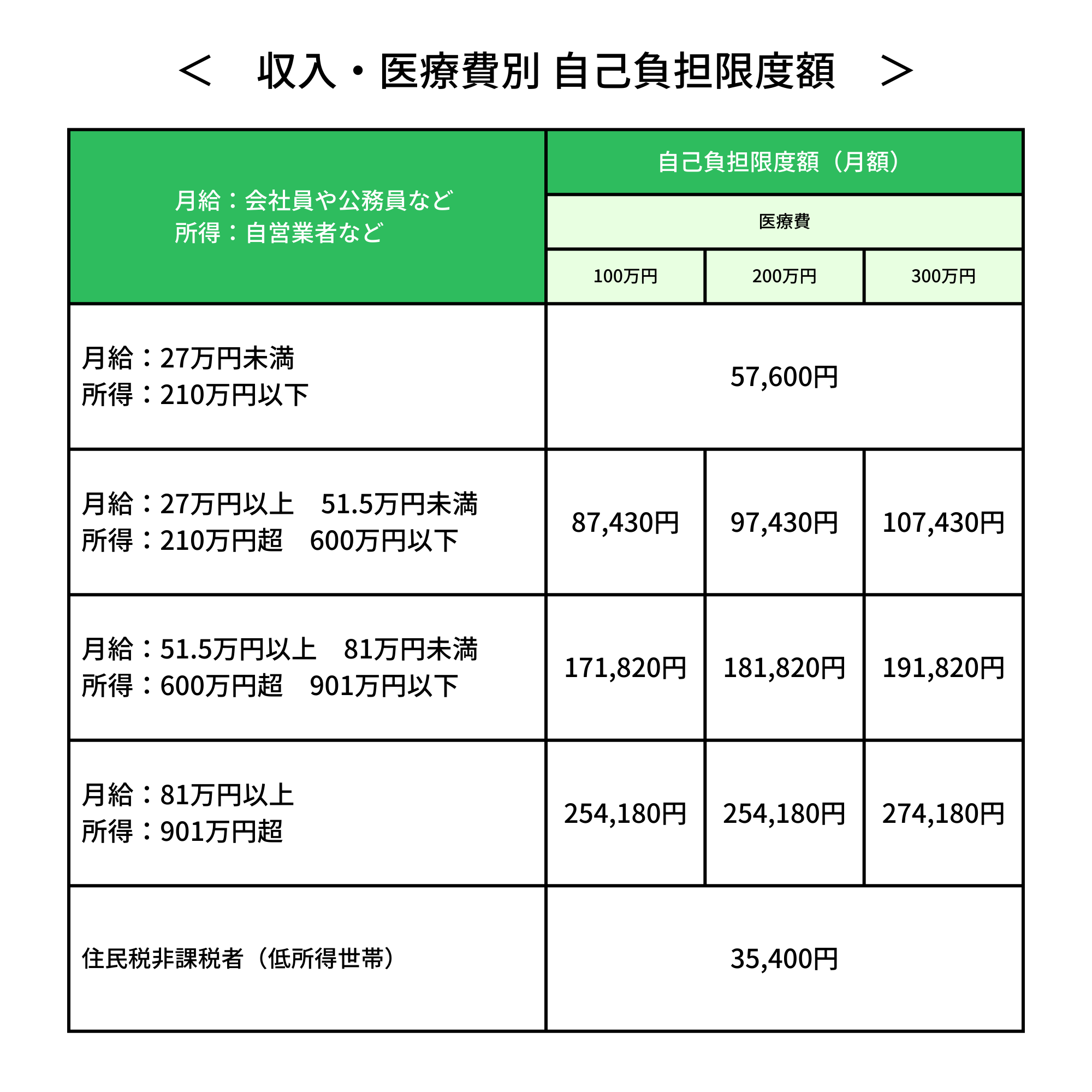

高収入の方

ただし、収入が多い方は、この自己負担限度額が高額になる点には注意が必要です。

収入・医療費別の自己負担限度額は以下の通りです。

長谷部 敦子

長谷部 敦子収入が多いからといって預貯金がたくさんあるとも限りませんし、生活サイズが大きくなってしまっていることも考えられます。

収入が多い方は自分で備えるべき金額が大きくなることを念頭においた上で、保障内容を決定しましょう。

最低限の医療保険は「絶対必要」と「あればうれしい」の切り分けから

世の中にはさまざまな保険商品があります。どれも「こんな備えがあれば安心だな」と思うものばかりです。

しかし、

長谷部 敦子医療保険の保険料を抑えるには、治療を受けるために「絶対必要な保障」に絞ることが必要です。

治療費や入院時の食費は絶対必要な保障ですが、差額ベッド代が絶対に必要かどうかは人によって異なるのではないでしょうか。 まずは、ご自身にとっての「絶対必要な保障」を明確にするところからはじめてみてください。