- 生命保険の仕組みや基本的な知識を知りたい方

- 生命保険のメリットや必要性を知りたい方

- 他の人の生命保険の加入状況が気になる方

- 主な生命保険は大きく分けて5種類ある。それぞれの概要をチェック!

- 生命保険のメリットは「万一の保障ができる」「突然の病気やケガに備えられる」「労働ができなくなった場合に備えられる」「相続対策ができる」「所得税・住民税を軽減できる」の5つ

- 生命保険の世帯加入率は88.9%、年間支払い保険料は平均約37.1万円

菊地 学(きくち まなぶ)

宮城県出身。慶應義塾大学商学部卒。ファイナンシャル・プランニング技能士1級。

新卒で大和証券へ入社後、みずほ銀行など5社へ転職し、FPコンサルティング部部長や社長室室長などを経て独立。

金融機関の執筆記事の監修や、不動産会社でのセミナー講師、金融機関向けの動画制作など実績多数。金融初心者からは「難しいテーマでもわかりやすく理解できる」と好評。

生命保険とは?特徴をざっくりカイセツ!

こんにちは。ファイナンシャルプランナーの菊地です。

菊地 学

菊地 学本記事では金融機関で約10年間、保険の窓口販売を行なってきた筆者が、生命保険初心者の方向けに特徴やメリットについて解説します。

生命保険に興味はあるけど、仕組みがよくわからない方や、生命保険の種類や特徴を知りたい方はご覧ください。

最初に生命保険の特徴について解説します。

菊地 学保険は将来起こるかもしれない「万が一」の事態に備えるための金融商品です。

加入しておけば、万一が現実になってしまった場合に、契約時に約束されていた金額の保険金・給付金が支払われます。

生命保険はその中でも、

生命保険には、様々な商品がありますが、大きく5つの役割があります。

- 死亡・高度障害への備え

- 病気・ケガの保障

- 介護への備え

- 働けなくなったときの保障

- 貯蓄にも活用できる

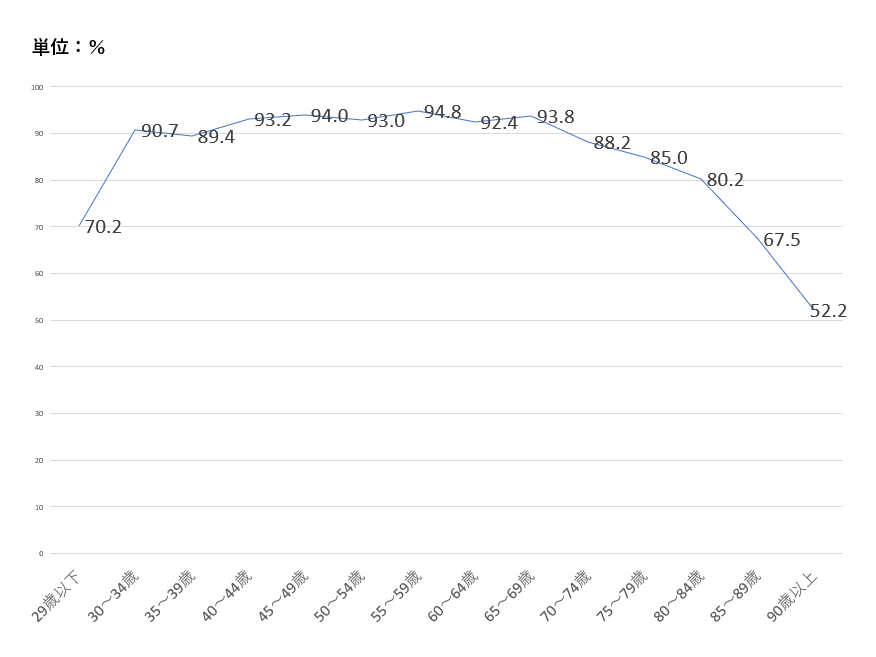

年代別データ

菊地 学保険について考える際には、自分と同じ年代の人達の加入率や支払い保険料がどのくらいなのかが気になるところです。

そこで年代別の加入率と支払い保険料について見ていきましょう。

【データ1】加入率

まずは世代別にどのくらいの人が保険に加入しているかについて解説します。

(公財)生命保険文化センター「2021年度(令和3年度)生命保険に関する全国実態調査」によると、

菊地 学また、29歳以下の若年層でも70%以上の世帯で加入していることから、幅広い世代で保険の必要性を感じていると言えます。

生命保険・個人年金保険の世帯加入率(全生保)

*全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

【データ2】支払い保険料

次に、世帯の年間払込保険料について見ていきましょう。

菊地 学こちらも同じく(公財)生命保険文化センター「2021年度(令和3年度)生命保険に関する全国実態調査」によると、全体では年間37.1万円(毎月約3万円)払っています。

また、

と言えます。

世帯年間払込保険料(全保)

*全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

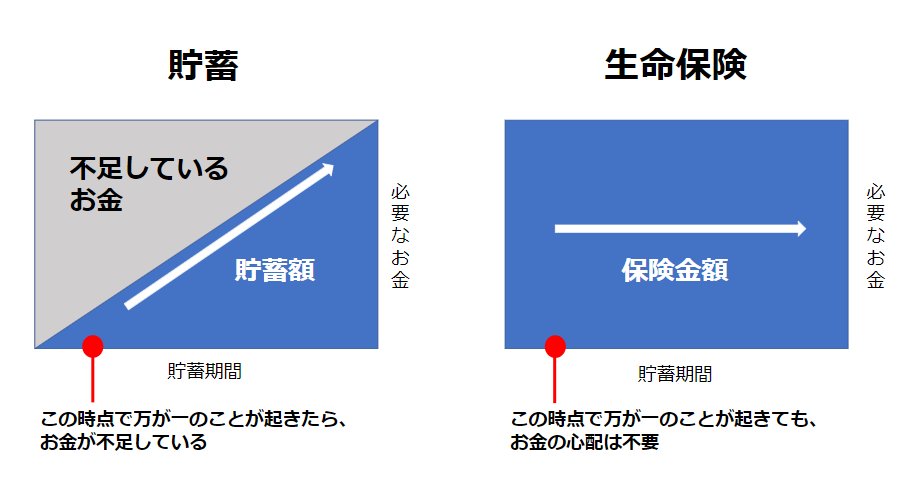

貯蓄と生命保険の違い

万が一の経済リスクに備えるならば、貯蓄があれば問題ないのでは?と思われる方もいるでしょう。

確かにあらゆる経済リスクに備えられるほどの十分な貯蓄があれば保険に加入しなくても問題ありません。

そもそも貯蓄と保険では役割が異なります。

- 貯蓄

- マイホーム購入資金や子どもの教育費、老後資金など「ある程度時期が分かっていて、将来必要になるお金」を備えるのに適している

- 保険

- 病気やケガ、世帯主の死亡など「時期が予測できないけど、発生した場合にはまとまった金額が必要になるお金」を備えるのに適している

この役割の違いから「貯蓄は三角」、「保険は四角」といわれています。以下は貯蓄と生命保険の特徴を図にしたものです。

生命保険のメリット

菊地 学生命保険のメリットはどういったものがあるのでしょうか?大きく5つのメリットがあります。

- 万一の保障ができる

- 突然の病気やケガに備えられる

- 労働ができなくなった場合に備えられる

- 相続対策ができる

- 所得税・住民税を軽減できる

順にみていきましょう。

【メリット1】万一の保障ができる

加入する保険の商品性等にもよりますが、

生命保険のタイプによっては、葬式費用、教育費などに充てたり、治療費に充てることができるので安心です。

【メリット2】突然の病気やケガに備えられる

がんなどの特定の病気に特化している保険もあります。

【メリット3】労働ができなくなった場合に備えられる

病気やケガなどで労働ができなくなり、収入が途絶えてしまう場合に、一定の給付金を継続的に得ることができます。

【メリット4】相続対策ができる

これにより相続対策につなげることができます。

例:保険金2,000万円、法定相続人2名の場合

2,000万円-(500万円×2名)=1,000万円

という計算になり、保険の相続財産は1,000万円となります。

【メリット5】所得税・住民税を軽減できる

生命保険の仕組み

次に生命保険の仕組みについて解説します。

生命保険は「相互扶助」という助け合いの仕組みで成り立っています。

菊地 学生命保険料は、過去のデータをもとに予測された性別・年齢別の死亡者数(生存者数)による死亡率、保険会社が契約者に約束する運用利回り、保険会社の諸経費をもとに決められます。

生命保険にはどんな種類があるの?

主な生命保険には、大きく分けて5種類の保険があります。

- 死亡保険

- 医療保険

- がん保険

- 学資保険

- 就業不能保険

上記に挙げた保険が全てではありませんが、主な保険について順番に解説していきます。

死亡保険

死亡保険には、以下の4種類が存在します。

- 定期保険

- 養老保険

- 終身保険

- 収入保障保険

それぞれの特徴は下表の通りです。

| 定期保険 | 養老保険 | 終身保険 | 収入保障保険 | |

|---|---|---|---|---|

| 特徴 | 保険料を抑えながら大きな保障を受けられる 保険期間は自分で決めるので、必要な期間のみ保有できる | 死亡保険と貯蓄を同時に確保できる 満期保険金の金額は支払った保険料の金額以上 | 一生涯、死亡保障を確保できる 貯蓄性があり、いつでも解約して解約返戻金を受け取ることができる | 一定期間内に死亡した場合、毎月所定額の給付金や年金を受け取れる 保険料を抑えながら、遺された家族の家計を支えることができる |

| 保険期間 | 一定期間 (契約時に設定) | 一定期間 (契約時に設定) | 一生涯 | 一定期間・一定の年齢(契約時に設定) |

| 解約返戻金 | なし or 少ない | あり | あり | なし |

| 保険料 | 安い | 高い | 高い | 安い |

| 満期保険料 | なし | あり | なし | なし |

死亡保険の1つである収入保障保険は、一定期間内に死亡した場合、毎月所定額の給付金や年金を受け取れる保険です。

\ 保険料が節約できる! /

\ 一覧表が便利! /

医療保険

がん保険

学資保険

毎月保険料を支払うことで進学したタイミングや満期のタイミングで学資金を受け取ることができます。

就業不能保険

就業不能保険は、病気やケガなどで労働ができなくなった場合に、収入を補填するための保険です。

菊地 学遺された家族は保険期間の満了まで毎月、給料のような形で給付金や年金を受け取ることがでて生活資金として活用することができます。

生命保険が必要な人は、具体的にどんな人?

では生命保険が必要な人はどんな人なのでしょうか?

保険の種類別に具体的に解説していきます。

死亡保険が必要な人

死亡保険が必要な人は以下の通りです。

家族や子供がいる人

自営業者やフリーランス

菊地 学給与が保障されていないため、自分自身が亡くなった場合に、家族や相続人が経済的な負担を受けることを避けるために必要となるケースがあります。

自分の葬儀代を家族に負担させたくない人

葬儀代は高額になることがあるため、自分の葬儀代を家族に負担させたくない場合には、死亡保険に加入することで準備することができます。

\ 保険料が節約できる! /

\ 一覧表が便利! /

医療保険が必要な人

医療保険が必要な人は以下の通りです。

病気やケガにかかりやすい人

家族や子供がいる人

菊地 学家族や子供が病気やケガをした場合に、医療費の負担を軽減するために必要となるケースがあります。

高額な医療費がかかる治療を受けたい人

先進医療などの高額な治療を受ける場合には、医療保険に加入していることで、治療費の負担を軽減することができます。

\ 保険料が節約できる! /

\ 一覧表が便利! /

がん保険が必要な人

がん保険が必要な人は以下の通りです。

がんにかかりやすい人

高額な医療費がかかる治療を受けたい人

菊地 学保険適用外など高額な治療を受ける場合には、がん保険に加入していることで、治療費の負担を軽減することができます。

家族や子供がいる人

自分ががんにかかった場合に、家族や子供の生活費を補填するために必要となるケースがあります。

\ 保険料が節約できる! /

\ 一覧表が便利! /

学資保険が必要な人

子供の教育費を計画的に準備していきたい人

そのため計画的に教育費を準備したいと思っている人に向いています。

自身に万一のことがあった場合に備えたいと考える人

就業不能保険が必要な人

就業不能保険が必要な人は以下の通りです。

自営業者やフリーランス

就業不能になった場合に、会社員や公務員などは、組合健保や協会けんぽに加入していると傷病手当金が受けられますが、自営業者やフリーランスが加入している国民健康保険には傷病手当金はありません。

家族や子供がいる人

自分が就業不能になった場合に、家族や子供の生活費を補填するために必要となるケースが多いです。

\ 保険料が節約できる! /

\ 一覧表が便利! /

生命保険への加入のタイミングは?

菊地 学大きなライフイベントが発生した時は、生命保険への加入を検討したいタイミングです。

就職したとき

就職したての頃は貯蓄がない人も多いことでしょう。

結婚したとき

ご夫婦どちらかの収入に頼っている場合には、その方に万が一のことがあった場合に備えたいところです。

子供が産まれたとき

成人まで夫・妻に万が一のことがあった場合が不安な点です。

定年退職したとき

万が一の時には、葬儀関連費用や配偶者の生活費となる資金が必要です。

まとめ:生命保険には5つの大きなメリットがある

今回の記事では、生命保険の仕組みやメリットについてご紹介してきました。

生命保険の仕組みやメリットを理解したうえで、ご自身にぴったりな保険を探してみてください。