こんにちは!ファイナンシャル・プランナーの菊地学です。

医療保険の加入を検討しているけど、

- 保険の用語がたくさん出てきてよく分からない…

- 何を基準にして医療保険を選択すれば良いか分からない…

と思っている方は少なくはないかと思います。

菊地 学

菊地 学医療保険は普段なかなか馴染みのない金融商品なので、加入時に迷ってしまうのも無理はないかと思います。

そこで今回の記事では、金融機関で約10年以上保険の販売を行っていた筆者が、医療保険の加入の際に押さえておきたい項目の1つである「入院給付金」について解説していきます。

この記事を読むと、以下のようなことがわかります。

- 入院給付金とは何か

- 保険の種類にはどのようなタイプがあるか

- 入院給付金が支払われる手術

- 目安で必要な入院給付金のプラン

医療保険を検討している方や、すでに医療保険に加入しているけど入院給付金について知りたい、という方はぜひご覧ください!

菊地 学(きくち まなぶ)

宮城県出身。慶應義塾大学商学部卒。ファイナンシャル・プランニング技能士1級。

新卒で大和証券へ入社後、みずほ銀行など5社へ転職し、FPコンサルティング部部長や社長室室長などを経て独立。

金融機関の執筆記事の監修や、不動産会社でのセミナー講師、金融機関向けの動画制作など実績多数。金融初心者からは「難しいテーマでもわかりやすく理解できる」と好評。

入院給付金とは?

まずは、医療保険の加入検討で押さえておきたい重要な項目の1つ、「入院給付金」について解説します。

入院に伴って発生する一時的な費用や、入院期間中の収入源をカバーすることを目的としています。

医療保険のタイプについて

入院給付金を受け取れる医療保険のタイプには大きく分けて2種類あります。

パターン1 . 日額で受け取るタイプ

一般的にはこちらのタイプが主流。入院した日数に応じて、設定した給付金日額を受け取ることができます。

例えば、入院した日数が10日、給付金日額5,000円の医療保険に加入していた場合には、

という計算になり、入院給付金5万円を受け取ることができます。

パターン2. 一時金で受け取るタイプ

こちらは入院すると入院日数に関係なく、一時金で受け取れるタイプ。一時金は保険契約の際に決めた基準給付額に応じて支払われます。

保険商品によっては、日帰り入院(入院日と退院日が同一の日である場合のこと)でも一時金を受け取ることが可能。

菊地 学最近は全体的な入院日数が短期化してきていますので、選択肢の1つになります。

\ 保険料が節約できる! /

\ 一覧表が便利! /

入院給付金が支払われない場合

同じような医療保険でも、保険会社や商品によって支払条件が異なることがありますので、約款は商品ごとにしっかり確認する必要があります。

例えば、以下のケースの場合には入院給付金が支払われません。

- 入院日数が支払い限度日数を超える場合

- 通算支払い日数の限度を超える場合

- 入院日数が所定の日数に満たない場合

(例)「継続して5日以上の入院」の場合に入院給付金が支払われる医療保険に加入しているが、1泊2日の入院しかしていない場合 - 保障が開始される前に生じた病気や不慮の事故が原因で入院した場合

- 治療を目的としない入院の場合(人間ドック、検査入院、正常分娩による入院)

①、②については詳細に確認していきましょう。

①入院日数の限度について

「1入院」とは「同じ病気、またはケガでの入院」という意味合いです。

例えば以下のような形で入退院した保険加入者がいたとします。

1回目:肺がんで30日入退院

2回目:2ヶ月後に同じ肺がんで40日間入退院

一般的な医療保険の場合には、支払限度日数60日型か120日型を選択する場合が多いため、

- 60日型の場合:60日分の入院給付金

- 120日型の場合:70日分の入院給付金

が今回のケースではそれぞれ支払われます。

②通算支払い日数の限度について

複数回入院した場合、通算の入院給付金が支払われた日数が所定の日数に達すると、それ以降は、入院給付金は支払われません。

菊地 学通算支払限度日数は、保険商品によって異なり、700日、1,000日などの商品があります。

\ 保険料が節約できる! /

\ 一覧表が便利! /

入院費用のうち自己負担となるもの

続いて、病気やケガで入院すると、どのような費用が必要になるか確認していきましょう。

入院中・入院前後で自己負担となる費用は以下の通りです。

自己負担になる費用の例

- 公的医療保険(保険診療)の自己負担額

- 先進医療の技術料

- 差額ベッド代

- 入院中の食事代(入院時食事療養費)

- 本人の交通費

- 家族の交通費

- 着替えなどの日用品

- 車いす・杖などの機材

- お見舞いのお礼

など。この中から、先進医療の技術料、差額ベッド代、入院中の食事代について詳細に解説していきます。

先進医療の技術料には高額な治療も含まれる

ただし全額自己負担で、かつ陽子線治療は約265万円、重粒子線治療は約319万円と中には高額な治療もあります。

| 治療法 | 平均費用 |

|---|---|

| 陽子線治療 | 約265万円 |

| 重粒子線治療 | 約319万円 |

2021年度(令和3年度)実績報告(2020年7月1日~2021年6月30日)

差額ベッド代は平均6,354円/日

「差額ベッド代」とは、通常の大部屋ではなく、条件の良い個室等を利用した際に支払いが必要となる大部屋との差額費用のことです。

差額ベッド代は全額自己負担です。差額ベッド代としてかかる費用の平均額は以下の通りです。

1日当たりの差額ベッド代の平均額(2020年7月1日現在)

| 部屋の種類 | 1日当たりの平均徴収額 |

|---|---|

| 1人室 | 8,221円 |

| 2人室 | 3,122円 |

| 3人室 | 2,851円 |

| 4人室 | 2,641円 |

| 全平均 | 6,527円 |

菊地 学1人室で平均8,221円/日、全体平均でも6,527円/日かかることから、入院が長期化すると大きな金額が必要になることがわかります。

入院中の食事代は毎食460円

70歳未満の人が入院した場合、1食460円が自己負担になります(住民税非課税世帯を除く)。そのため1日3食の場合、1,380円/日かかる計算に。

入院が長期化するほど、食事代の負担額も大きくなっていくことがわかります。

\ 保険料が節約できる! /

\ 一覧表が便利! /

入院した際の自己負担額の平均は?

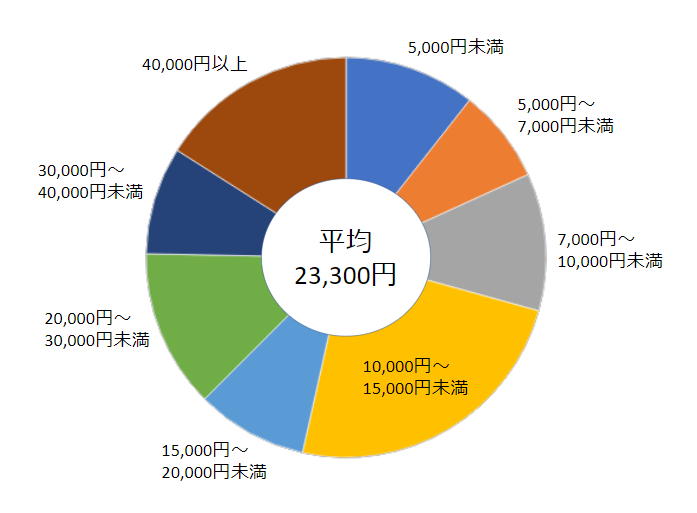

生命保険文化センターの「令和元年 生活保障に関する調査」によると、入院時の1日あたりの自己負担額は平均23,300円です。

入院時の1日あたりの自己負担額

*高額療養費制度を利用した場合は、利用後の金額

*治療費、食事代、差額ベッド代、家族のお見舞いの交通費、衣類、日用品費なども含む

入院給付日額はいくらに設定するのがよいのか?

ここまでの説明を聞くと、入院時にかかる費用は全て医療保険で賄うようにした方が良いのでは…?と思ってしまう方もいるかもしれません。

菊地 学でも、実はそこまで医療保険にかける必要はありません。

医療保険はあくまで万一病気になった時の備えであり、貯蓄目的の商品ではありません。

そのため、ご自身の貯蓄の状況とも照らし合わせて、貯蓄で足りない金額を医療保険で部分的にカバーするという考え方が現実的です。

具体例で詳しくみていきましょう。例えば、Aさん(35歳・年収500万円)が以下のような形で入院したとします。

- 入院日数:30日間

- 医療費総額:100万円

- 差額ベッド代:3,000円/日

- 食事代:1,380円/日

- 病衣・タオル利用料:620円/日

- お見舞いのお礼:1万円

この場合の入院時の総額は、

入院時の支出総額

医療費総額:100万円×3割 +

(差額ベッド代:3,000円/日 + 食事代:1,380円/日 + 病衣・タオル利用料:620円/日)×30日 +

お見舞いのお礼:1万円

=46万円

となります。ただし、高額療養費として21万2,570円が払い戻されるため、実質的な負担額は24万7,430円です。

ここで、もし入院給付日額1万円の医療保険に加入していた場合には、

が支払われるため、今回のケースでは実質的な負担額を全てカバーできます。

菊地 学上記の例のように、平均の自己負担額が23,300円/日である点も踏まえて考えると、入院給付日額は1万円前後が1つの目安になるかと思います。

*所得によって高額療養費の上限額が異なることや、また被保険者の貯蓄額によって、目安の入院給付日額は変動します。

\ 保険料が節約できる! /

\ 一覧表が便利! /

まとめ:医療保険に加入する場合には、入院給付日額1万円が1つの目安

今回は入院給付金について解説してきました。

全体的に入院期間は短期化の傾向にあるとは言え、入院すると大きな金額が必要になる場合も十分に考えられます。

医療保険は健康なうちにしか加入できません。

万一、入院してしまった場合に備えて十分な貯蓄があるのか、もしないのであれば医療保険は検討しなくても大丈夫かなど、一度じっくり考えてみてはいかがでしょうか。