- 老後のお金に漠然とした不安がある方

- 定年退職後の生活にいくら必要かを知りたい方

- 退職前にしておくべきことを知りたい方

- 老後のお金は具体化・仕組み化で不安をなくす

- 定年退職後の平均生活費○○円があなたの備えるべきお金ではない

- 必要なのは生活費だけじゃない!医療・介護・暮らしを楽しむための費用にも備える

こんにちは!ファイナンシャル・プランナーの長谷部敦子です。

老後への漠然とした不安はあるけれど、ついつい見て見ぬフリをしてしまう…

長谷部 敦子

長谷部 敦子家計相談でもそんな声をよく耳にします。

今回は、老後のお金が気になる方に向けて、家計相談歴8年以上のファイナンシャル・プランナーである筆者が退職後の生活にかかるお金について、わかりやすく解説します。

この記事を読めば、退職後の生活への備えを何から始めればいいのかが具体的にわかります。

長谷部 敦子(はせべ あつこ)

家族の看取り介護を経験したことをきっかけに、お金の知識の必要性を感じてFPの道へ。

自身もお金に苦手意識があったからこそ、社会保障や税の仕組みといった、難しく感じがちなことのわかりやすい解説が大変好評。

情報メディアへの執筆、セミナー講師の実績多数。手間なくお金の不安を減らす家計の見える化・仕組み化のサポートが得意。

定年退職後の生活に必要なお金はいくら?

老後への不安が漠然としているのは、退職後の生活が自分ごととして実感ができていないからです。

少しでもリアルに感じるために、まずは、老後の生活にかかるお金をデータを使って具体化してみましょう。

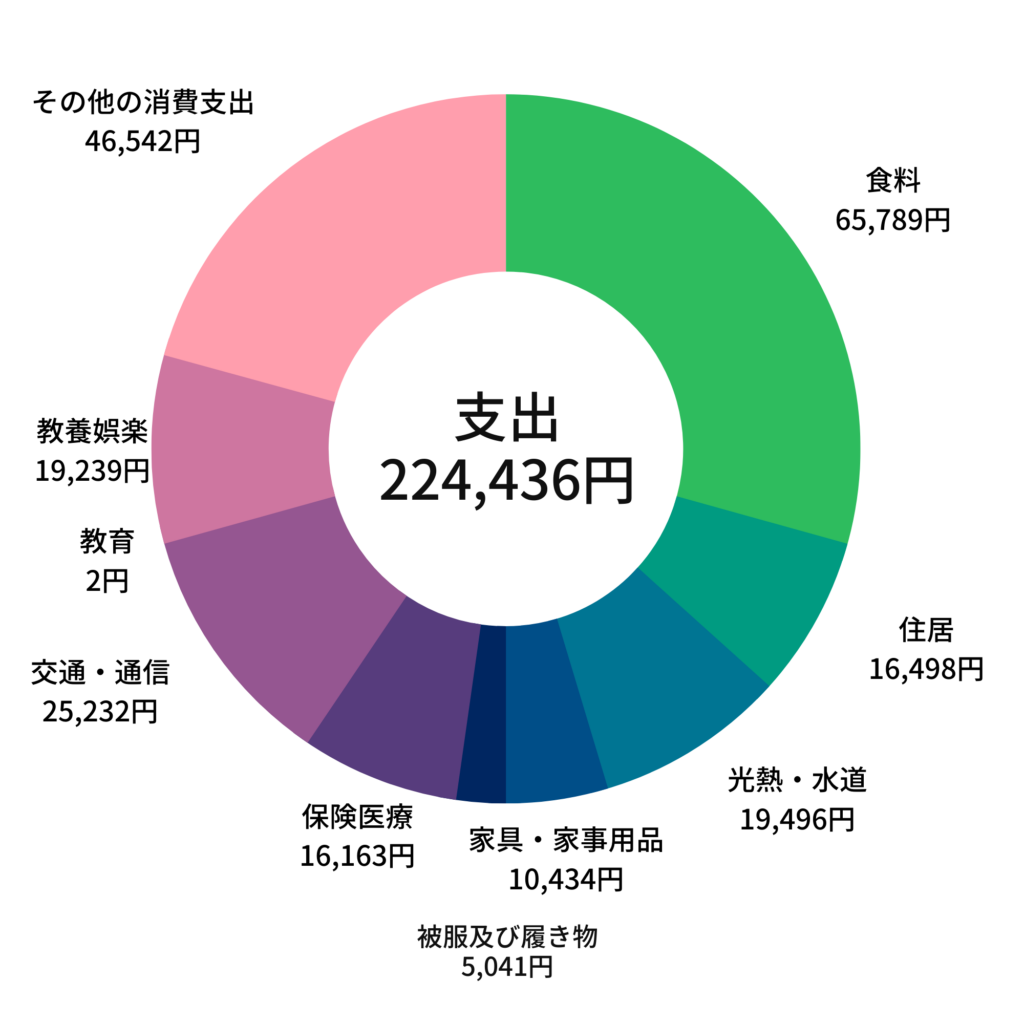

退職後の支出は1カ月で約22.5万円

内訳は以下のグラフの通りです。

お金の使い方は価値観や環境によっても大きく変わります。

平均データを鵜呑みにするのは危険ですが、退職後の生活を具体的にイメージするための足がかりとして活用してみてください。

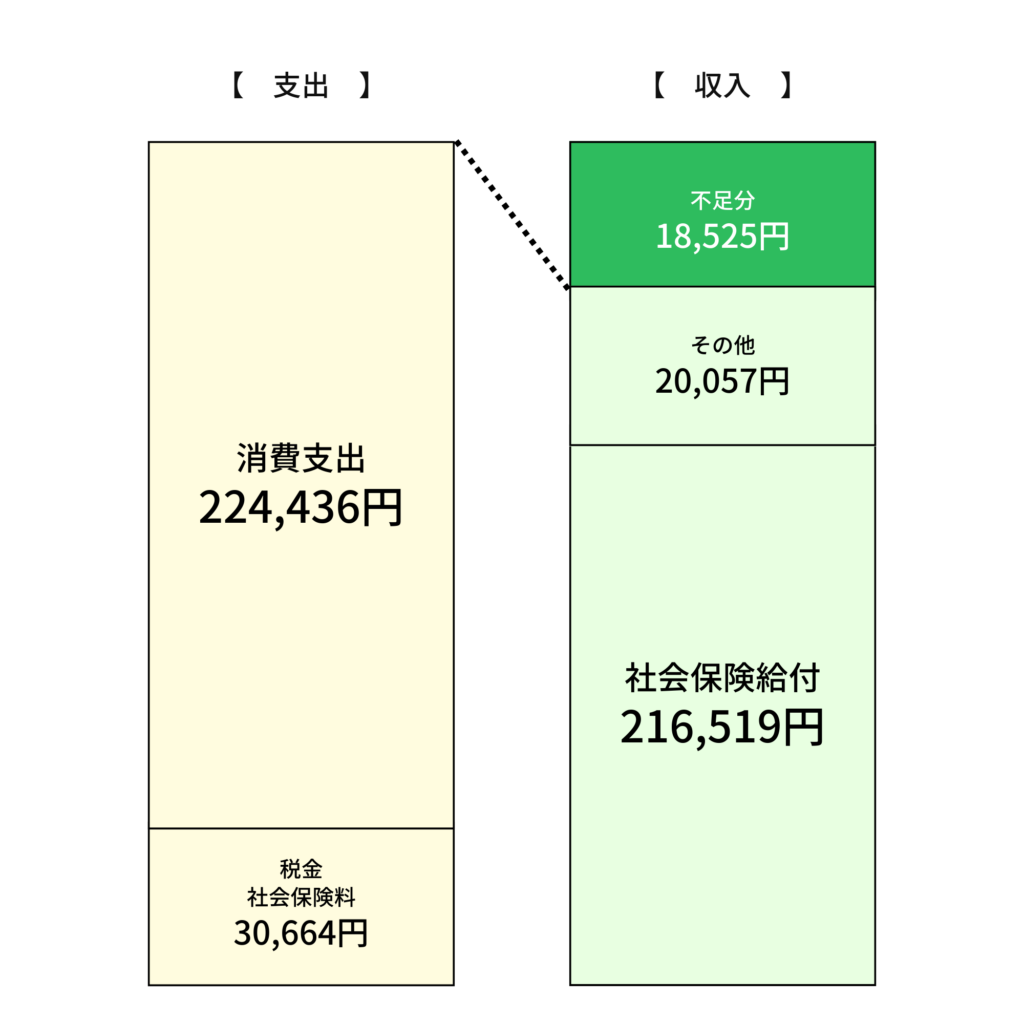

老後の生活はいくら不足する?

生活にかかるお金がわかったところで、次に気になるのが、年金だけで支出はまかなえるのか?という点です。

同じく、総務省統計局のデータによると、消費支出と税金・社会保険料を足した金額から年金の受給額とその他の収入を引くと、月間で18,525円、年間で約22.2万円が不足します。

年金受給額は、これまでの働き方や収入、保険料の納付期間によっても大きく変わります。

長谷部 敦子まずは「ねんきん定期便」や「ねんきんネット」でご自身の年金受給額をチェックしてみましょう。

不足額がわかると、定年後の生活のために、いくら貯める必要があるのかが一気に具体的になります。

退職後すぐに年金を受け取る方法

60歳で定年退職する場合、老齢年金を受け取れる65歳までに5年間の無収入期間が発生する可能性があります。

長谷部 敦子つまり、この期間の支出分を退職するまでに貯蓄しておかなければなりません。

これは、通常65歳から受け取る年金を60歳から65歳になるまでの間で受け取る時期を早められる制度です。

ただし、年金を早く受け取る分、以下のように1カ月につき0.4%が減額されます。

※1962年(昭和37年)4月2日以降生まれの方

たとえば、60歳0カ月に前倒しで受給する場合、減額率は24%になります。

一度繰上げ受給をすると、繰上げ請求を取り消すことはできず、生涯に渡って減額された年金を受給することになる点には注意が必要です。

長谷部 敦子さらに退職後の生活を具体的にイメージするために、3つのポイントをチェックしてみましょう。

定年退職後の生活が具体的になる3つのポイント

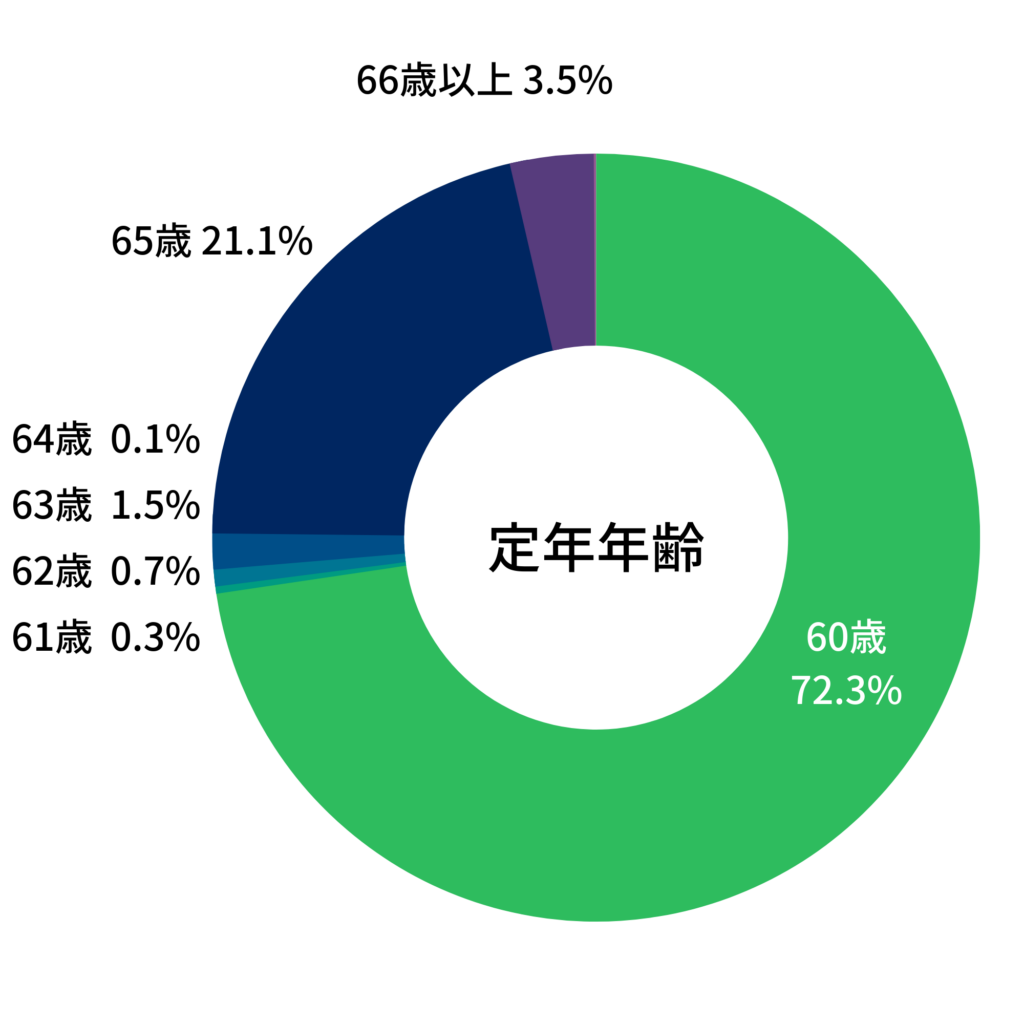

何歳まで働く?

現在、企業全体の94.4%が定年制を定めています。そのなかでも、定年制を一律で定めている企業が96.9%とほとんどを占めています。

定年制を一律で決めている企業の定年年齢は以下のグラフの通りです。

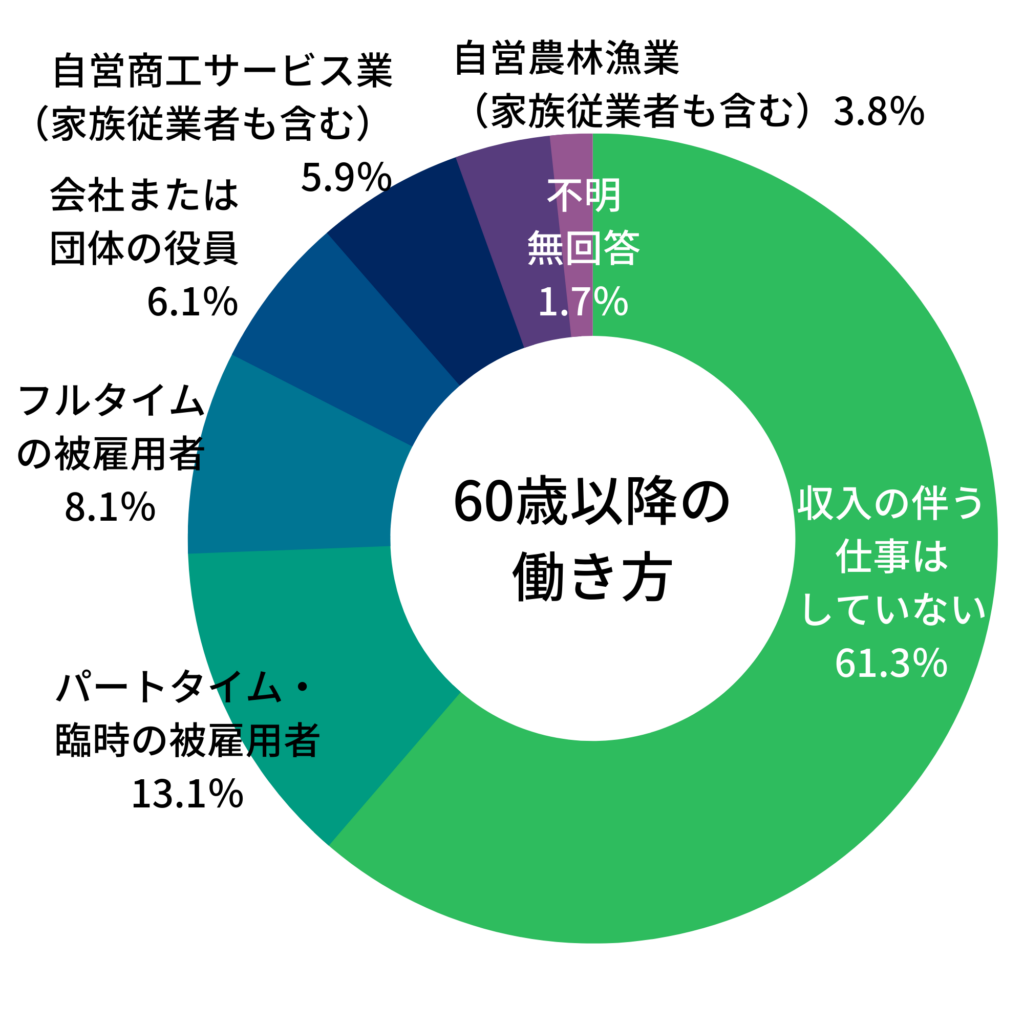

また、60歳以降では収入の伴う仕事をしていない人が61.3%というデータもあります。

- ご自身の勤めている会社の定年は何歳ですか?

- 再雇用制度はありますか?

- 定年後も働く場合はどんな働き方がしたいですか?

60歳以降の働き方について、現時点でのご自身の希望を一度考えてみましょう。

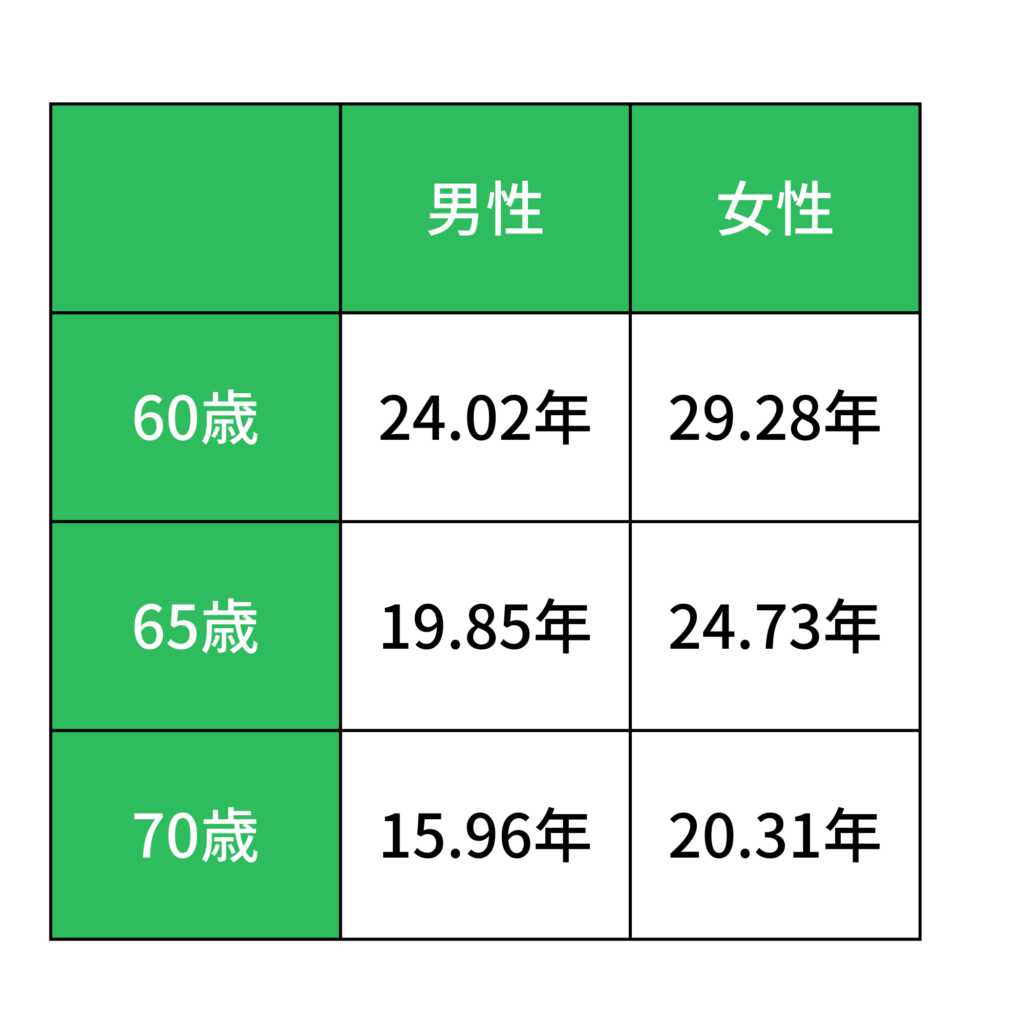

平均余命はどのくらい?

男女別の平均余命は以下の通りです。

退職後の生活を60歳からとするのであれば、男性は約24年、女性は約29年の余命があります。長期的なマネープランなしに過ごすには長い期間であることがよくわかります。

平均余命を参考に、何歳までの備えを想定するかを決めましょう。

どこに住む?

退職後の住まいをどうするかも退職後にかかるお金に大きく影響します。

選択肢としては、

- 今よりコンパクトなマンションへダウンサイジング

- シニア向け分譲・賃貸マンション

- サービス付き高齢者向け住宅

- 有料老人ホーム

- 持ち家の建て替え・リフォーム

などが挙げられます。

また、退職を機に子どもの住居近くへの転居や故郷へ帰ることも考えられるでしょう。

長谷部 敦子先のことで考えにくいかもしれませんが、現時点でのご自身の希望を一度考えてみることをおすすめします。

定年退職後の生活といっても、イメージするものは人によって大きく違います。となると、必要となるお金も人によって違ってきます。

老後への備えのためにお金の使い方を見直すことは負担に感じることもあるでしょう。そんなときに、目標金額が自分にとって根拠のあるものかどうか、は非常に大切になってきます。

日常の生活にかかるお金を用意しておくことはもちろんのこと、安心して退職後の生活を送るために、生活費以外にも備えておきたい費用があります。

最後に、生活費以外にかかる費用についてもみていきましょう。

定年退職に向けて準備しておきたい安心への備え

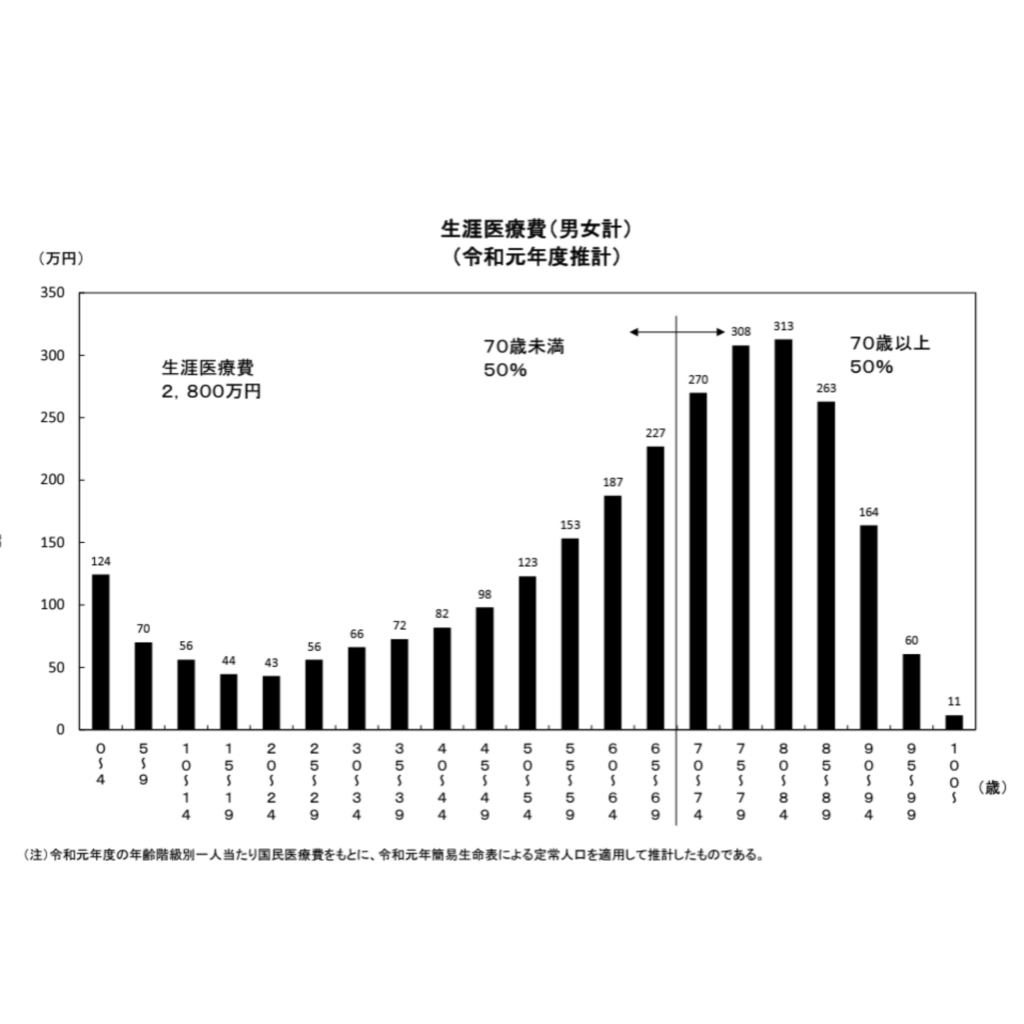

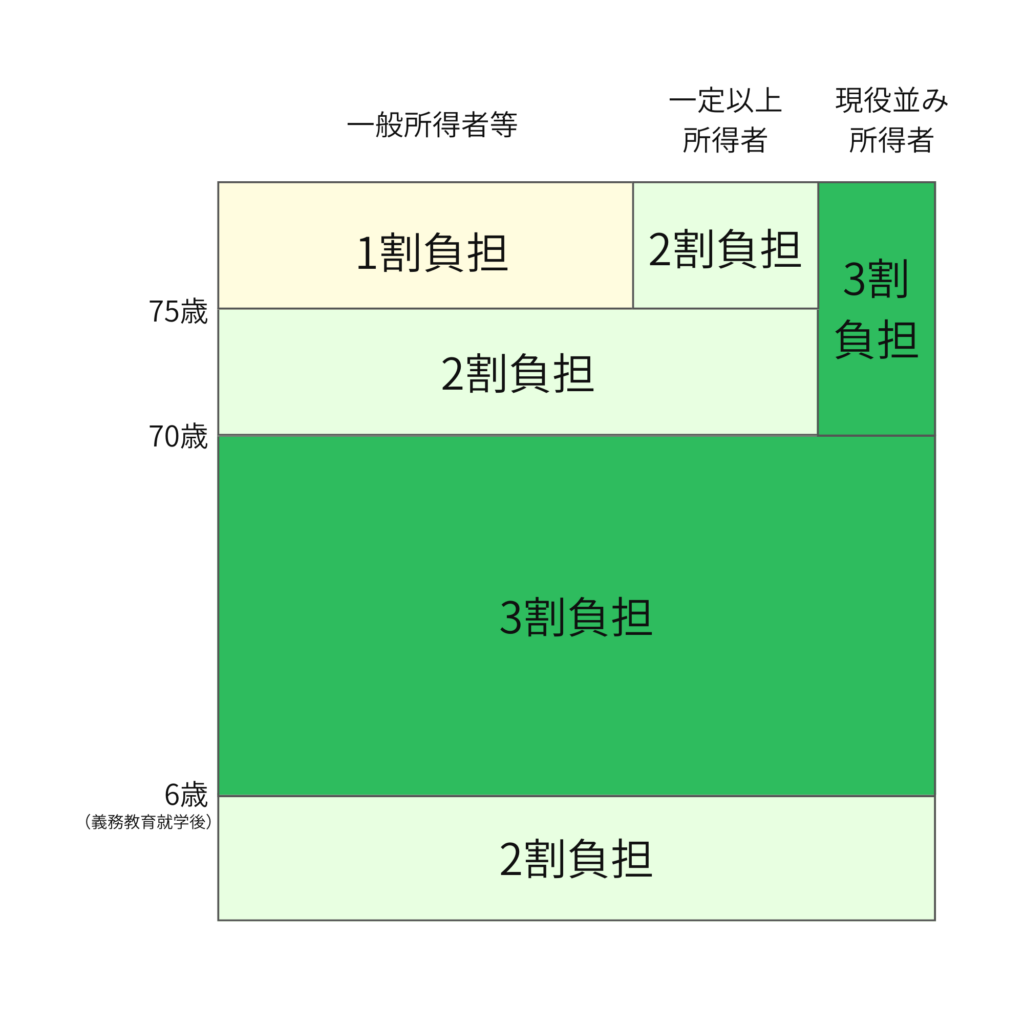

医療費への備え

生涯にかかる医療費の平均は2,800万円といわれており、そのうち半分が70歳以上でかかる費用となります。

ただし、医療費の全額を自己負担する必要はなく、年齢や収入によって自己負担割合が以下のように決まっています。

実際には、医療機関や薬局の窓口で支払った額が1カ月(月の初めから終わりまで)の決められた上限額を超えた場合、その超えた金額が支給される「高額療養費制度」もあるので、自己負担は抑えられます。

とはいえ、入院時の食費や差額ベッド代など高額療養費制度の対象とならない費用がある点には注意が必要です。

長谷部 敦子貯蓄で医療費に備えられない場合や、健康保険で対応できない先進治療にも備えておきたい場合には民間の医療保険に加入することを検討しましょう。

介護費用への備え

介護にかかるお金についても不安を感じている方が多いのではないでしょうか。

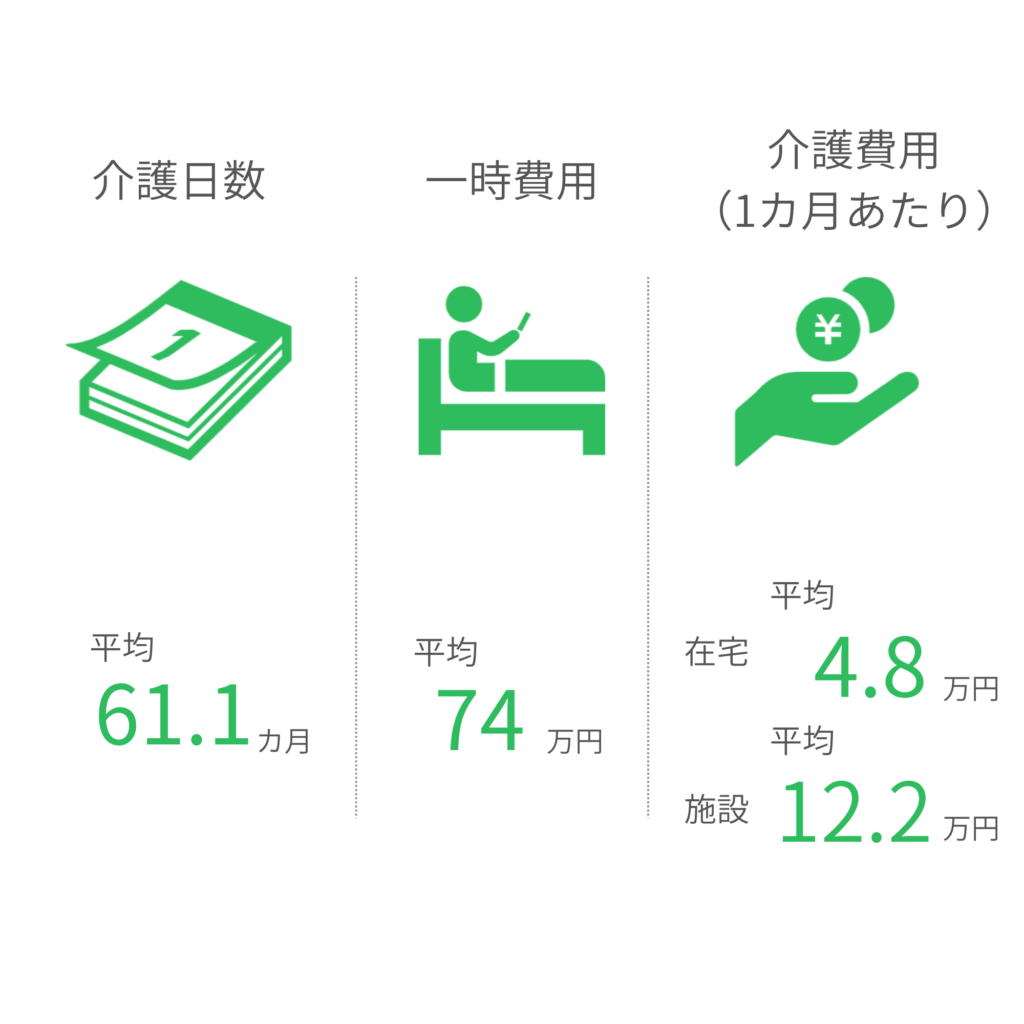

公益財団法人生命保険文化センター「2021年度(令和3年度)生命保険に関する全国実態調査」によると、平均的な介護期間は平均61.1カ月(5年1カ月)となっています。

また、介護に要した費用(公的介護保険サービスの自己負担費用を含む)のうち、一時費用(住宅改造や介護用ベッドの購入など一時的にかかった費用)の合計額は平均74万円、月々の費用は1カ月あたり平均で8.3万円です。

長谷部 敦子

長谷部 敦子介護は長期間に及ぶことが多く、経済的な負担は大きくなりがちです。

公的介護保険サービスがあるとはいえ、各費用の平均を合計すると自己負担は約580万円にもなります。

まとめ:定年退職後に必要なお金は人それぞれだから、具体化・数値化からはじめよう!

公的年金の受給額は人それぞれ。退職後の生活にかかるお金も人によって大きく異なります。

公的年金の受給額を調べてみたり、退職後の暮らしをシミュレーションしてみたりすることで、必要なお金を数値化してみましょう。

長谷部 敦子日常生活にかかるお金は貯蓄で、大病や介護の長期化など貯蓄でカバーできない大きな経済的リスクには保険で備えることを基本方針として、退職後の生活を安心して楽しめるものにしたいですね。