火災や地震、万が一など人生にはさまざまなリスクがありますが、リスクの種類に応じて適切な対処方法は異なります。

リスクに備えるというと、一般的には保険を思い浮かべる方が多いと思いますが、本記事ではリスクの種類とその対処方法、そして万が一のリスクに対する備える基本的な考え方についてご説明致します。

リスクの種類とその対処方法

日々生活を送っていると、ちょっとした病気やケガから、がん、そして万が一の死亡など、さまざまなリスクに向き合っていく必要があります。

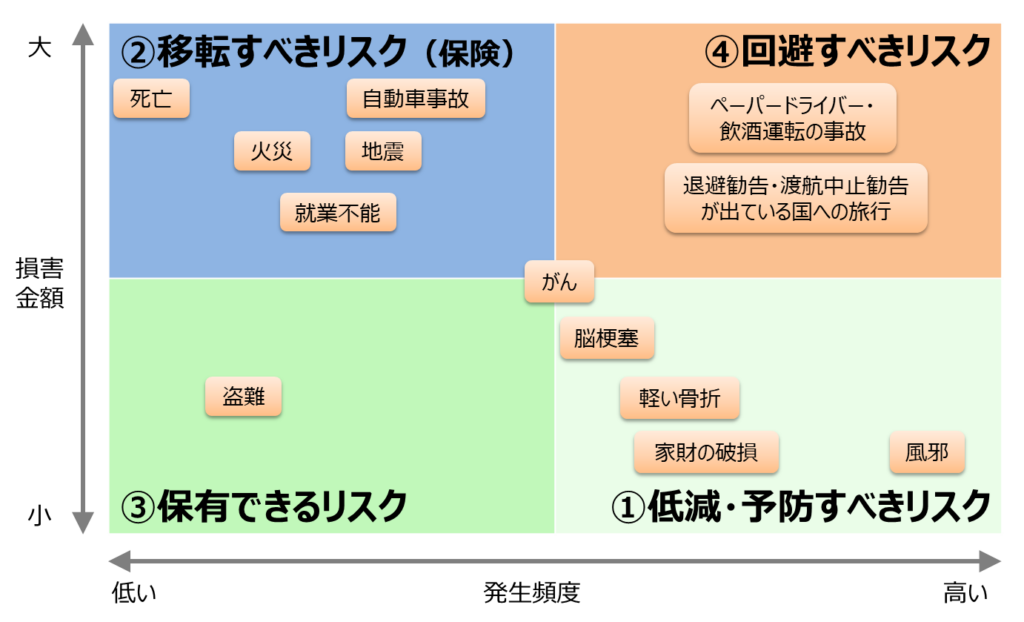

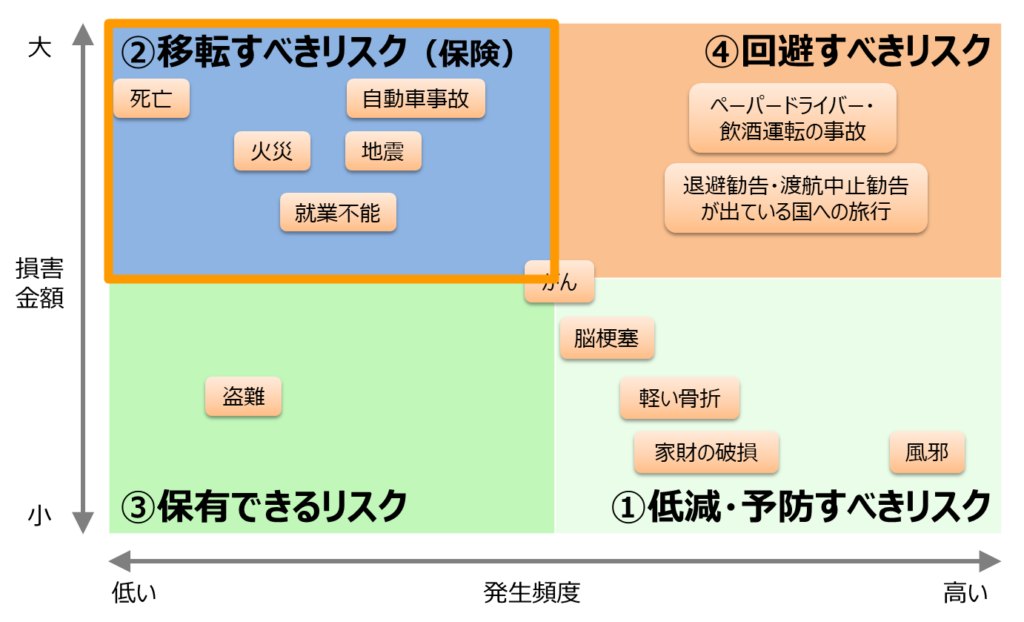

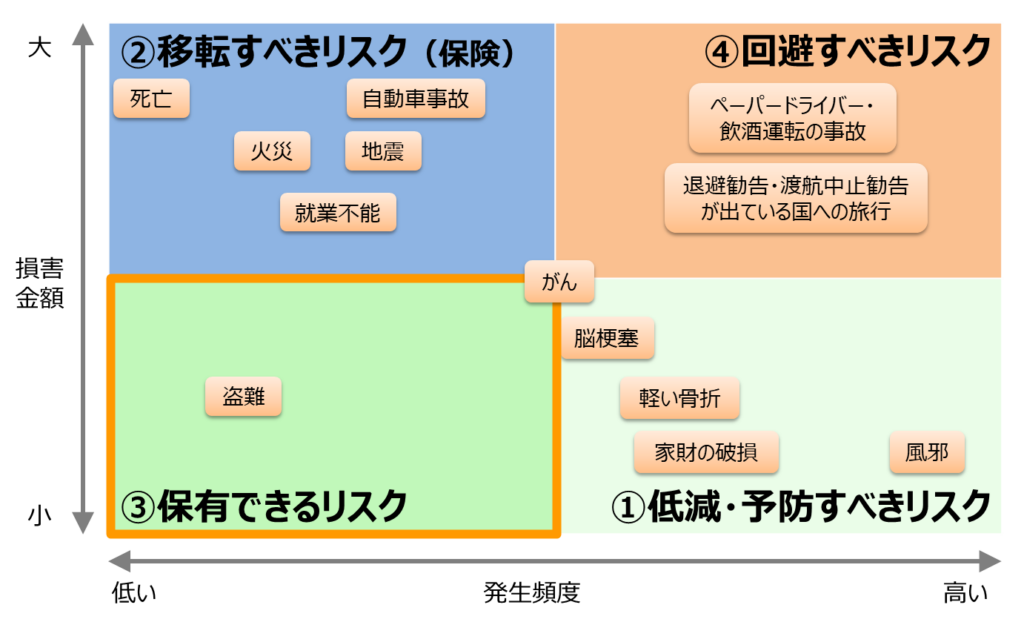

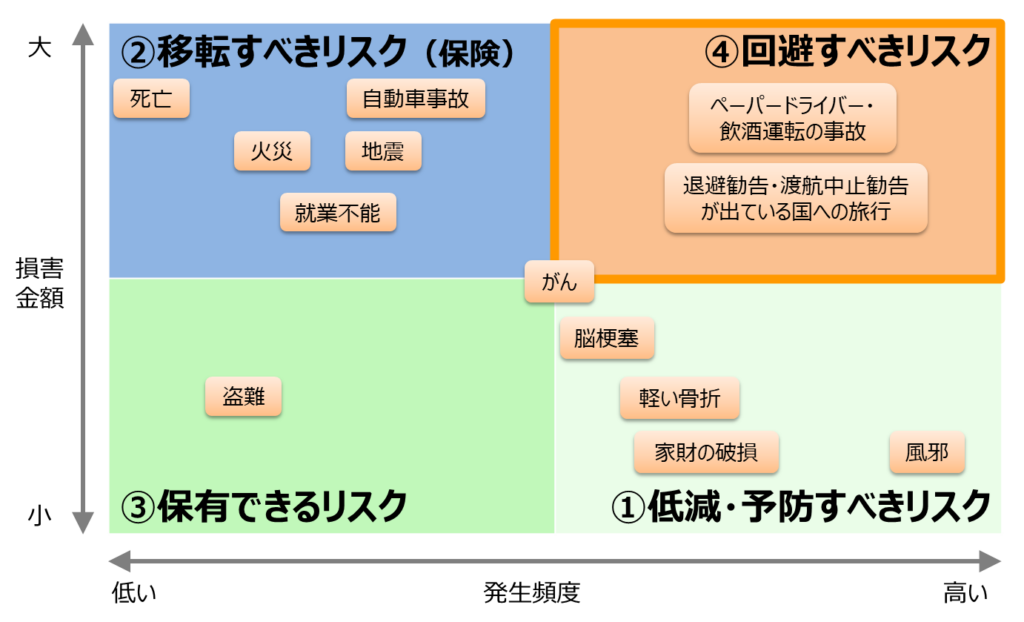

そういった主なリスクを、発生する頻度(確率)を横軸に、発生した時に被る損害金額を縦軸に取ると、次のように大きく4つのタイプに分類できます。

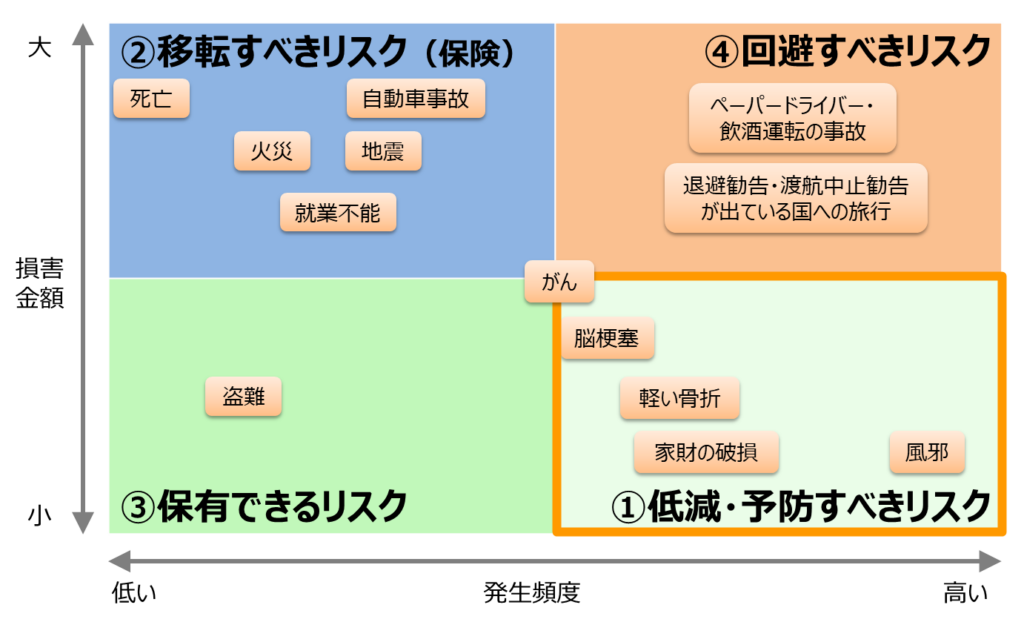

1つ目のタイプは図の右下で低減・予防すべきリスクです。

風邪を引くというリスクに対してわざわざ保険に加入している方はいないと思います。長い人生、風邪を引くことは何度もあるでしょうし、仮に引いたとしても通常は薬を飲むなどして少し安静にしていれば回復します。

つまり、風邪を引くというリスクに対しては、そういった事象が発生しないように、日々手洗い、うがいを行うといった低減・予防するための行動がリスクへの適切な対処方法になります。

2つ目は図の左上で移転すべきリスク、つまり保険を利用すべきリスクです。

人生で一度しか起きない死亡、起きるかもしれないが大半の人にとっては経験することすらない全焼してしまうほどの火災などは滅多に起きることではありません。

こういったリスクに対しては、同じリスクを保有している人たちがお金を出し合って、そのリスクが発生してしまった人に必要なお金をわたす保険という仕組みが適切な対処方法ということになります。

3つ目のタイプは図の左下で、保有できるリスクです。

滅多におきないものの、起きたとしてもそれほど損害額が大きくない、例えば盗難について考えてみましょう。

損害額によりますが、例えばえんぴつ1本に対してわざわざ盗難保険に加入している方はいないでしょう。盗まれたとしても、通常は買い直せば事足りるからです。

一方、数十万円のパソコンやブランド品、さらに高額の貴金属や美術品などに対しては盗難保険に加入している方もいるかと思います。一般的に盗難されても損害金額が大きくない場合には、そのリスクをそのままにしておく、つまり保有しておくことが適切な対処方法となります。

最後のタイプは右上の、そもそもそういう事態が起きないように回避すべきタイプのリスクです。例えば、戦争などで治安が悪化し退避勧告・渡航中止勧告などが出ている国への旅行や、ペーパードライバーの方や飲酒後の自動車運転などです。

これらは不可抗力ではありませんので、そもそもご自身でそのような行動を回避しておけば損害が発生することはありません。

このように、リスクの種類およびそれぞれのリスクへの対処方法は大きく4つのタイプに分かれ、

- 保険に加入して移転すべきリスク

- 保有できるリスク

- 回避すべきリスク

- 低減・予防すべきリスク

に分類して整理することができます。

どのような人が万が一のリスクへの備えが必要になるのか?

リスクの中でも、その時点で人生が終わってしまう万が一のリスクへの備えを考えてみます。人生は遅かれ早かれいつかは最期を迎えることになりますが、予期せぬ形で終わってしまった場合、その方によって経済的に支えられていた家族の方はその後の生活に困ってしまう可能性があります。

つまり、誰もが備える必要はなく、例えばシングル(独身)の方や、ウン億円といった資産をお持ちの方は、万が一への備えの必要性は高くないと言えるでしょう。

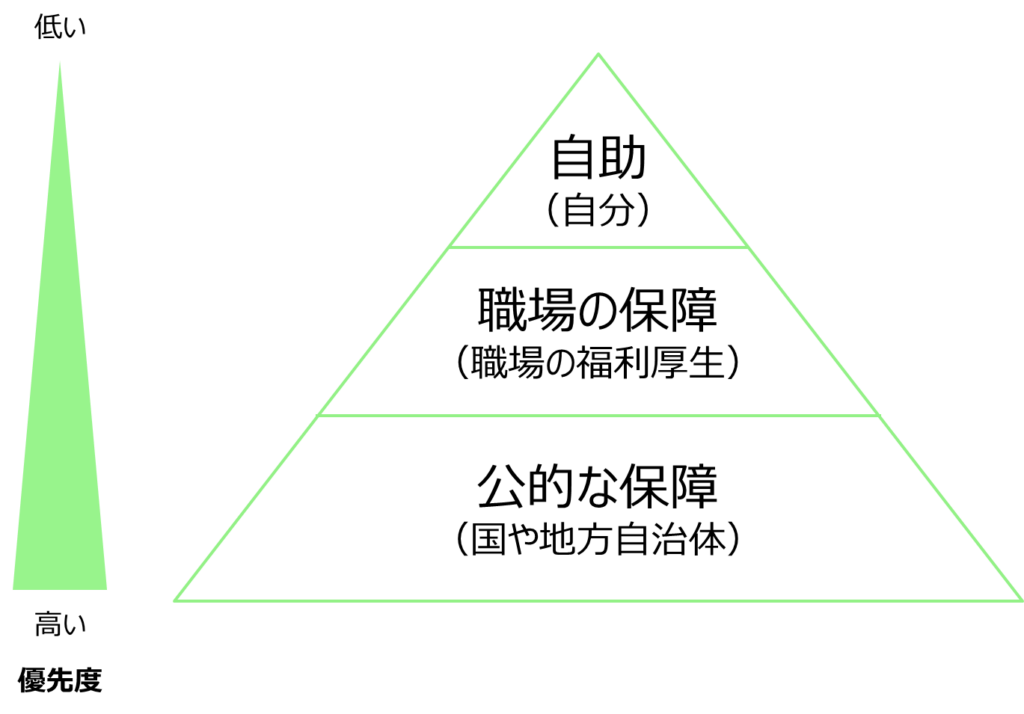

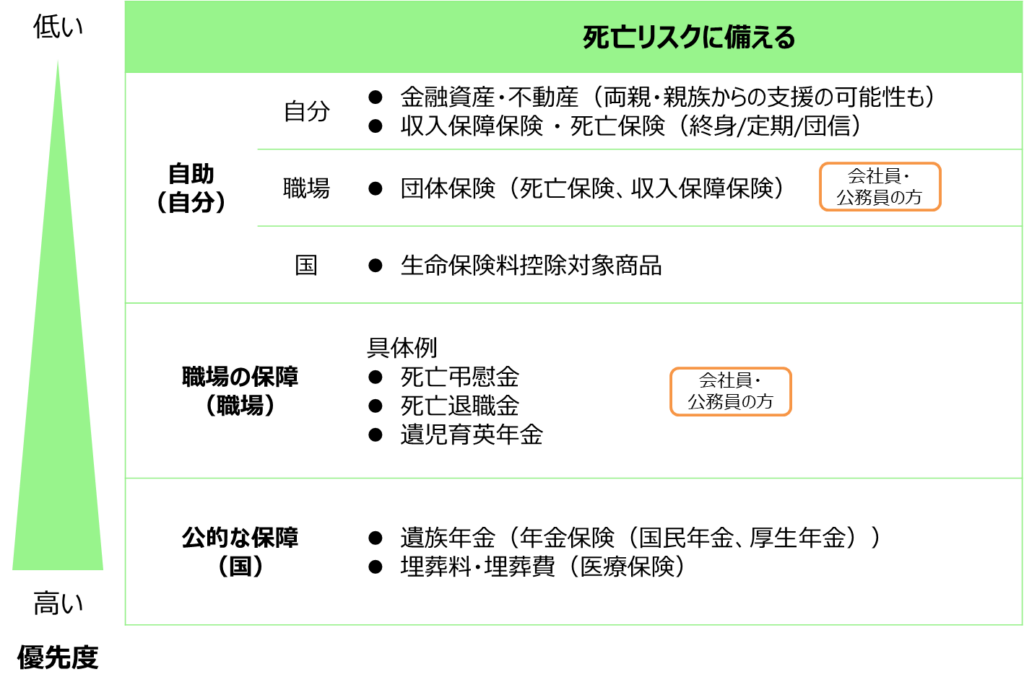

万が一への備えは公的な保障、職場の保障、そして自助努力の順番で

実際に、万が一へ備える際にはどのように考えればよいのでしょうか。

基本的には、次のように公的な保障、職場の保障、そして自助という順で確認、備えていくことが大切です。

さらに会社員や公務員の方は職場の死亡退職金、死亡弔慰金、遺児育英年金などの制度があるかどうか、ある場合にはどのくらいの金額か確認しておきましょう。

これら公的な保障、職場の保障について確認した上で、まだ保障が十分でないという場合には自助努力で足りない分を備えておきましょう。その際には、いざとなったら頼れる家族や親戚(例えば資産家のご両親など)がいるかどうか、現在持っている金融資産や不動産がどのくらいか、といったことを確認することから始めましょう。

例えば、住宅ローンを借りていて団体信用生命保険に加入されていれば、万が一の際には住宅ローンの返済は免除されます。そういったところまで確認した上で、保障が足りない場合に民間の生命保険に加入していくのがよいでしょう。

これまでのご説明を表にまとめると次のようになります。

まとめ

社会人になったら、結婚したら、子どもが生まれたら、などライフイベントに応じて保険へ加入される方も多いと思います。リスクへの備えとしては、冒頭でご説明したリスクの分類とそれぞれの対処方法を理解しておくことが大切です。

そして、万が一への備えという意味では公的な保障、職場の保障、そして自助努力といった優先順位で確認、準備していただくのが賢い備え方だと考えています。

ぜひこのような手順、考え方で万が一へのリスクに備えていただければと思います。

執筆:2021年11月