こんにちは!ファイナンシャル・プランナーの菊地学です。

菊地 学

菊地 学突然ですが、皆さんは日本の三大疾病は何かご存知ですか?

正解は、

- がん(悪性新生物)

- 急性心筋梗塞

- 脳卒中

です。

中でも、「がん(悪性新生物)」(以下、がん)は、日本人の2人に1人は一生のうちにかかると言われているメジャーな病気です。再発の可能性などもあり一般的に多額の治療費がかかる病気です。

菊地 学そして実は、がんは30代を境に罹患率が高まります。

これを聞くと30代の方で少し不安になった方もいらっしゃるのではないでしょうか?

この記事を読めば、がんの特徴、30代でがん保険に入るメリット・デメリット、保険選びでチェックすべき保障などが分かります。

菊地 学(きくち まなぶ)

宮城県出身。慶應義塾大学商学部卒。ファイナンシャル・プランニング技能士1級。

新卒で大和証券へ入社後、みずほ銀行など5社へ転職し、FPコンサルティング部部長や社長室室長などを経て独立。

金融機関の執筆記事の監修や、不動産会社でのセミナー講師、金融機関向けの動画制作など実績多数。金融初心者からは「難しいテーマでもわかりやすく理解できる」と好評。

がんに関するデータ

がんという病気は知っていても、罹患率や治療費については詳しく知らない方も多いかと思います。

そこでまずは、がんの罹患率、がん治療費について解説していきます。

がんの罹患率

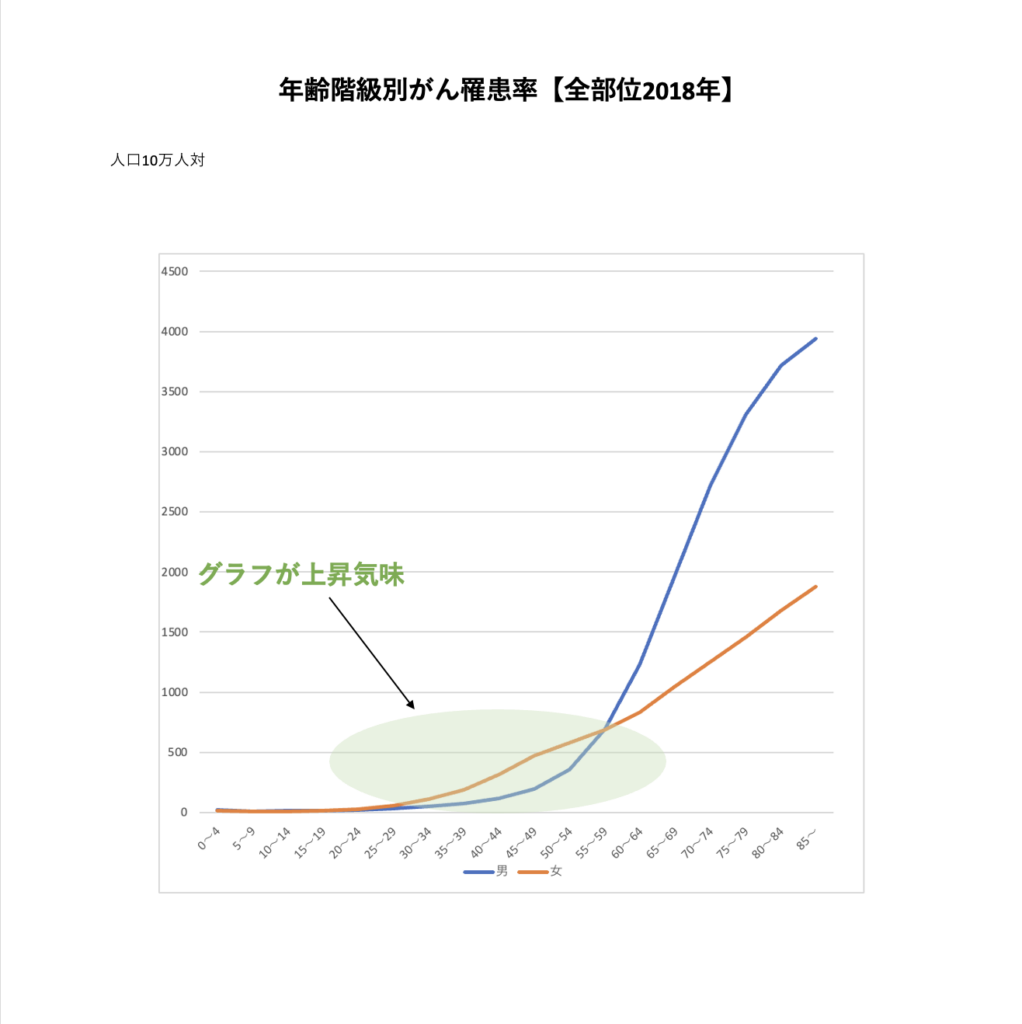

こちらのグラフは、「国立がん研究センター」によるがんの罹患率に関する統計データです。

がんの統計2022 7部位別年齢階級別がん罹患率(2018年)

国立がん研究センターの「最新がん統計」によれば、生涯に何らかのがんに罹患する確率は男性が65.5%、女性が51.2%といわれています。

菊地 学がんは年齢とともに罹患率が高まることが特徴です。

10代・20代は罹患する可能性は極めて低いですが、30代を境にグラフが上向きになります。

30代女性は、がんに罹患する確率が男性よりも約2.4倍、40代になると男性の約2.5倍も高いというデータがあります。

がん治療にかかる平均費用

がんの治療にかかる1回あたりの平均費用は以下の通りです。

| 入院・外来別 | 費用(1回あたり) | 費用(自己負担3割) |

|---|---|---|

| 入院の場合 | 約74.4万円 | 約22.3万円 |

| 外来の場合 | 約6.2万円 | 約1.9万円 |

さらに先進医療(厚生労働大臣が定める高度な医療技術を用いた治療)の1つである「陽子線治療」と「重粒子線治療」の平均費用は以下の通りです。

| 治療法 | 平均費用 |

|---|---|

| 陽子線治療 | 約265万円 |

| 重粒子線治療 | 約319万円 |

2021年度(令和3年度)実績報告(2020年7月1日~2021年6月30日)

いかがでしょうか?ご覧の通り、治療の種類によっては、がん治療には高額の費用が必要となるケースがあります。

\ 保険料が節約できる! /

\ 一覧表が便利! /

30代でがん保険に入るデメリット・メリット

ここからは、30代の人ががん保険に入る場合のメリット・デメリットについて解説していきます。メリットだけでなく、デメリットもしっかり確認しましょう。

30代でがん保険に入るデメリット

毎月の保険料を払い続けることが難しくなってしまうこともある

30代の場合は、結婚して子供ができたりして支出が増えているケースが多いです。

折角それまで毎月払っていたのに、払えなくなってしまった途端にがんになってしまい、給付金が出ない可能性もあります。

30代でがん保険に入るメリット

トータルで支払う保険料が安くなる可能性がある

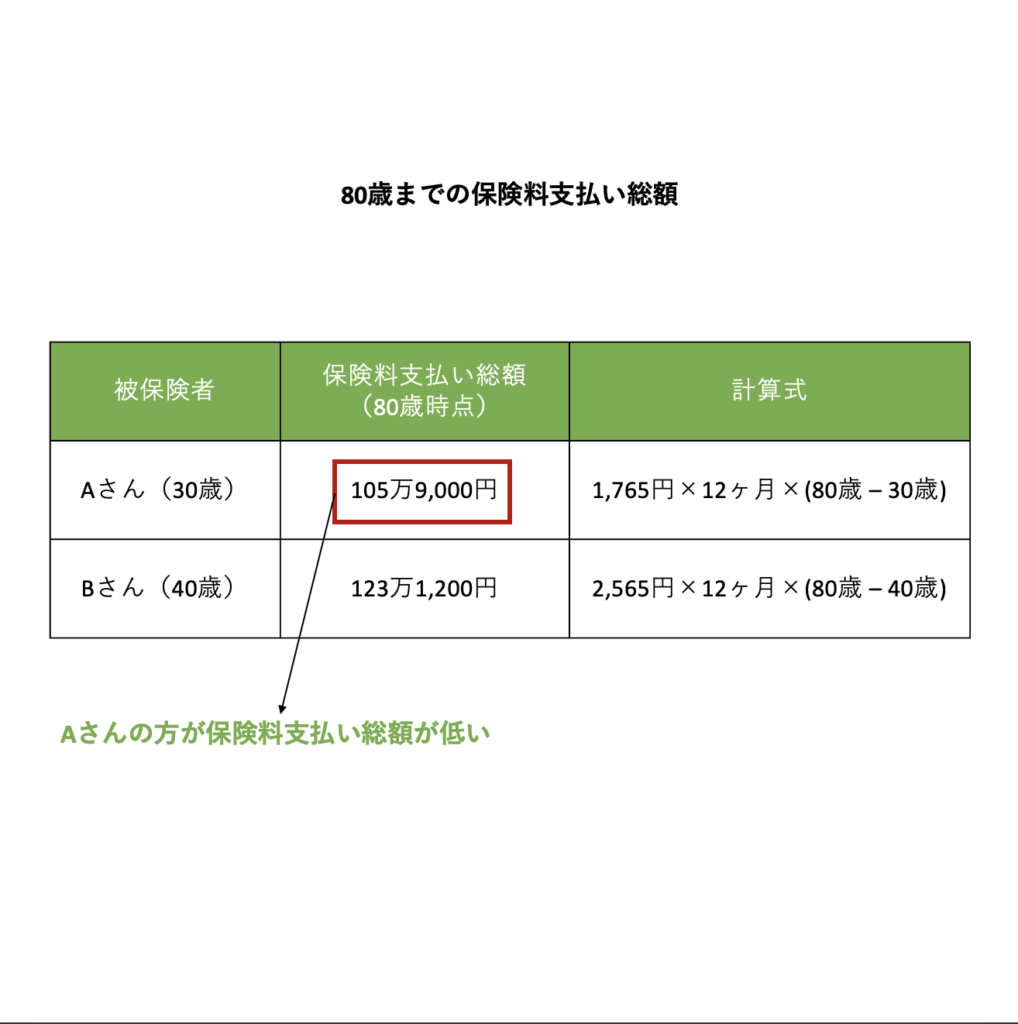

例えば、がん保険X(終身、掛け捨て)にAさん(30歳)とBさん(40歳)が加入するとします。それぞれの月額の保険料は以下の通り。

| 被保険者 | 保険料(月額) |

|---|---|

| Aさん(30歳) | 1,765円 |

| Bさん(40歳) | 2,565円 |

2人とも、80歳まで加入を続けていた場合の支払い総額は以下のようになります。

Aさんの方が10年長く契約しているのに、支払い総額はBさんより17万2,200円低いという結果になりました。

このように30代では保険料が安いうちに入ることができるため、トータルで支払う保険料が安くなる可能性があり、大きなメリットといえます。

\ 保険料が節約できる! /

\ 一覧表が便利! /

がん保険選びでチェックおすすめの6つの保障

がん保険にはたくさんの保障があります。

しかし、不要な保障内容まで気にしていてはお金がいくらあっても足りません。

菊地 学自分にとって、本当に必要な保障に絞って加入するということが大切です。

ここからは、30代のがん保険選びで失敗しないためにチェックしておきたい6つの保障について解説して行きます。

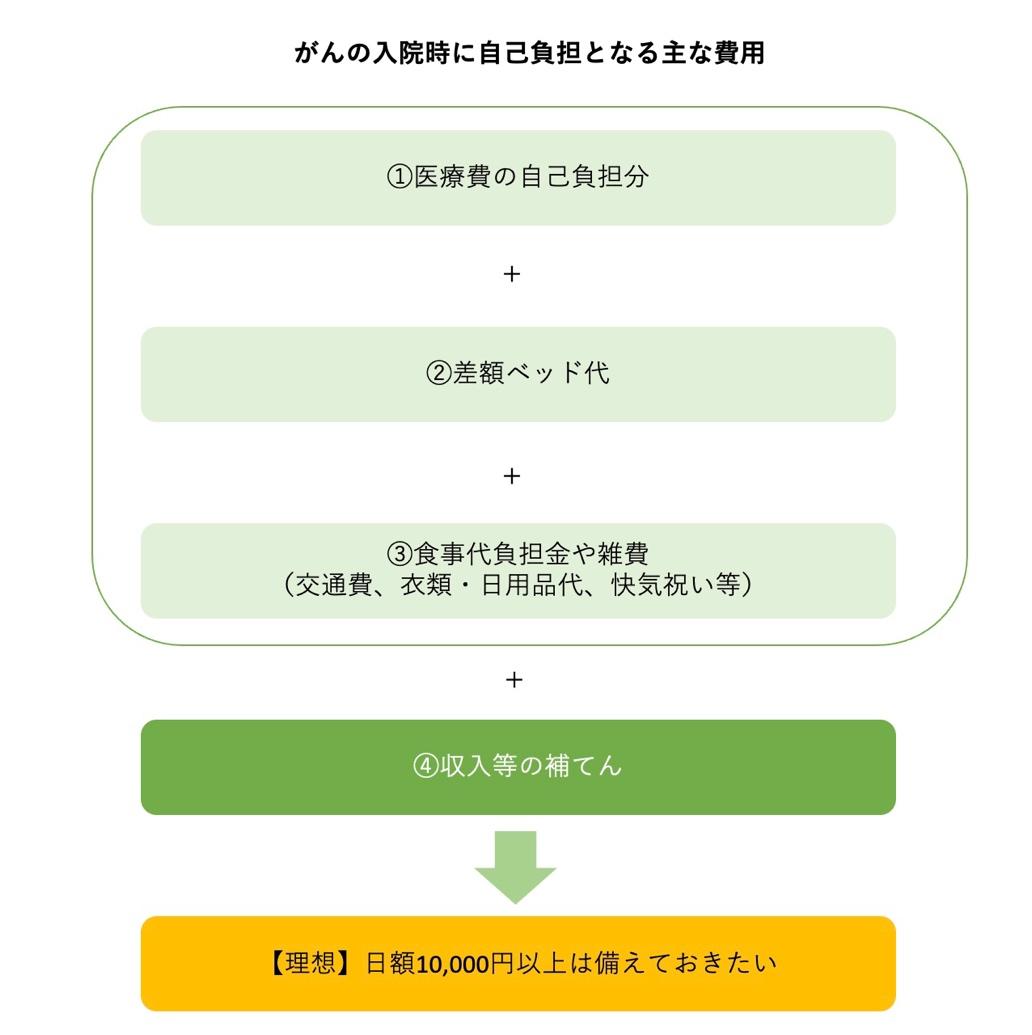

がん入院給付金

入院日額5,000円から1万円のいずれかで選べる商品が主流ですが、中には日額5,000円から3万円までの間の1,000円刻みで設定することができる商品などもあります。

菊地 学最近は、通院が主流にはなってきているものの、万一入院することになった場合に備えて加入する場合には、自己負担となる主な費用を考えると日額1万円以上がおすすめです。

がん手術給付金

菊地 学がん保険では主契約の場合が多い保障です。主契約の場合、保障を付けるかどうかの選択肢はありません。

がん手術給付金で受け取れる金額は

- 入院給付金の「10倍・20倍・40倍」「一律20倍」などで決められるタイプ

- 一律10万円など一定の金額で決められるタイプ

の2種類があります。

がん診断給付金(一時金)

診断給付金を受け取れるタイプは

- がんに罹患した初回のみ受け取れるタイプ

- 何度でも無制限に受け取れるタイプ

の2種類があります。

菊地 学他の給付金とは違って、入院や通院、治療を行わなくても、がんと診断された時に給付されるという点で利便性が高いので、ぜひチェックしておきたい保障です。

\ 保険料が節約できる! /

\ 一覧表が便利! /

がん通院給付金

多くのがん通院給付金は、日額数千円から数万円程度が相場です。具体的な金額は個人のニーズに合わせて選択可能です。

菊地 学近年、がんでは入院患者数よりも外来患者数が多いので、こちらもチェックしておきたい保障です。

女性疾病特約

以下が例として挙げられます。

乳腺症、乳がん、子宮内膜症、子宮筋腫、子宮がん、卵巣の機能障害、卵巣のう腫、卵巣がん、妊娠、分娩の合併症(帝王切開、流産、妊娠中毒症など)

ただし、女性特有の病気は、公的医療保険や一般の医療保険でその他の病気・ケガと同じように保障されますので、そこまで必要な保障ではありません。気になる方だけチェックしてもらえればと思います。

がん先進医療特約

冒頭で述べた通り、がんの先進医療は300万円前後の費用がかかる場合があり非常に高額です。しかも原則、先進医療に係る費用は全額自己負担です。

本特約を付加することによって、対象となる先進医療の費用が給付金として支払われますので、がんに罹患した際に先進医療を受けたいと考えている方はチェックしておきたい保障です。先進医療給付金の一般的な上限金額は、1,000万〜2,000万円です。

菊地 学ただし、この特約はがんの先進医療のみが対象である点にご注意です。他の病気で先進医療を受けても支払い対象にはなりません。

すでに一般の医療保険(先進医療特約付き)に加入している場合、この特約は不要である場合もあります。事前に加入済みの医療保険については確認して下さい。

\ 保険料が節約できる! /

\ 一覧表が便利! /

まとめ:30代はがん保険を検討するタイミング

30代の場合、健康な人も多く、自分が病気になる姿を想像できない人も多いかと思います。

しかし、いつ病気になるかは誰にもわかりません。

また、1度でもがんの診断を受けていると健康告知に該当して、がん保険に加入できない場合もあります。

そのため、がんに罹患してしまった場合に備えて、健康なうちにご自身で加入している保険の見直しや、最悪入院した場合でも耐えられる十分な蓄えがあるかなど、チェックしてみて下さい。