日常生活で起こる様々な不測の事態。事故に自然災害、病気やケガなど、いくら気を付けていても万が一のリスクは起こります。

荻野 奈緒美

荻野 奈緒美保険はそのようなリスクから生まれる経済的な不安に備えるために加入されている方が多いのではないでしょうか。

最近では保険に加入せずとも貯蓄さえあればリスクに対応できるという見解もあります。では、日常生活のリスクに対する備えとして、保険と貯蓄どちらを優先するべきなのでしょうか?

保険はご自身にとって本当に必要なのでしょうか?基本的な考えもあわせてご紹介していきます。

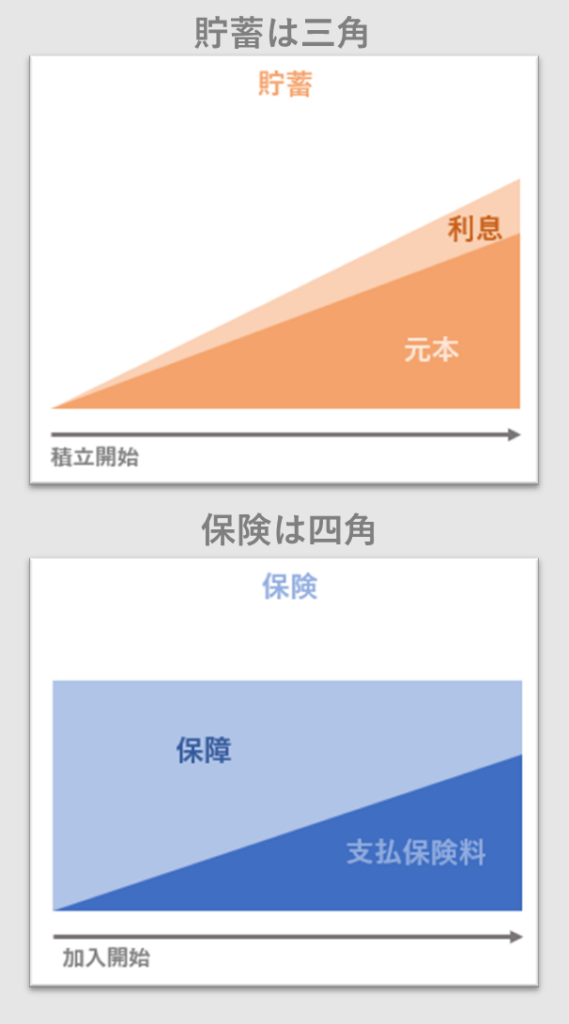

貯蓄は三角、保険は四角

「貯蓄は三角、保険は四角」という言葉を耳にしたことはあるでしょうか?

貯蓄はお金を少しずつ積み上げていきますので、時間の経過とともに右肩上がりになり三角形となります。

一方、保険は時間の経過に関係なく、加入した時点から一定の保障がありますので四角形となります。

例えば、保険は加入して2年後に大きな病気を患った場合、支払保険料以上の保障が受けられますが、貯蓄は2年間では十分なお金が溜まっておらず、手術代や入院費用を用意するのに苦労するかもしれません。

貯蓄は時間の経過が大きく影響しますが、保険は時間の経過に関係なく、すでに資金が用意できている点で違いがあります。

ではここで冒頭に触れたリスクについても考えていきましょう。

日常のリスク

日常生活におけるリスクでも、経済的な問題が生じない可能性もありますが、一度のリスクで大きな損害を受けることもあります。

自動車を運転される方は、交通事故でケガをする、相手にケガを負わせてしまう、愛車が破損してしまう、隣の家の塀を壊してしまうなど、自動車に関連したリスクは、大きな損失を被ることが想定されます。

荻野 奈緒美また、ご自身に万が一のことが起こった場合は、遺された家族の生活費や教育費は十分足りているでしょうか。

リスクに対する経済的不安はご自身を取り巻く環境によって大きく違ってきますが、いつ何時、事故や災害が起きるか分かりません。

保険の種類

日常における経済的リスクには様々なものがありますが、貯蓄はリスクの種類に関係なく、用途を選ばずに利用できます。

荻野 奈緒美しかし、保険はリスクの種類によって異なってきますので注意が必要です!

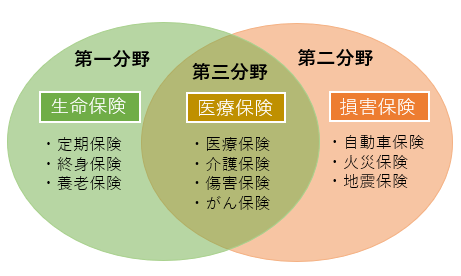

保険には、

- 生命保険(第一分野)

- 損害保険(第二分野)

- それ以外の保険(第三分野)

があり、それぞれ特徴があります。

生命保険(第一分野)

生死にかかわるリスクに対して備える保険で、定期保険・終身保険・養老保険などがあります。

損害保険(第二分野)

偶然の事故で生じたリスクを補填する保険で、自動車保険・火災保険・地震保険などがあります。

それ以外の保険(第三分野)

生命保険でも損害保険にも当てはまらないリスクに備える保険で、医療保険・介護保険などがあります。

生命保険と損害保険

リスクによって種類が異なる保険ですが、保障となる保険金は、生命保険と損害保険では支払いの方法が違います。

生命保険は定額払いが基本となっており、死亡、高度障害または入院・手術など、保険金支払事由に該当すれば決まった額の保険金を受け取れます。

一方、損害保険は実損払いとなっており、契約時の保険金を限度額として、実際に損失を被った金額が支払われます。

生命保険と損害保険では支払方法に違いはあるものの、万が一の備えにはすぐ対応できる点では両者ともありがたい存在といえます。

しかし実際は、保険加入期間中に保障を受けることがない場合もあり、支払った保険料がもったいないと感じる方もいるかもしれませんが、これは保険の仕組みが関係しています。

相互扶助という考え

生命保険も損害保険も「相互扶助」の仕組みで成り立っています。

「一人は万人のために万人は一人のために」と言われますが、少ない保険料でも多くの人が集まれば大きな金額となり、万が一の損失を被った人を助けることができます。

荻野 奈緒美交通事故や生死にかかわる事態に無関係のまま満期を迎える方もいるでしょう。一方でリスクによる大きな損失に直面している方もいるのです。

公的医療保険制度も確認しておきましょう

リスクによる経済的な備えとして、貯蓄または保険を考える前に日本の公的医療制度も知っておきましょう。

社会保険

病院へ病気やケガのための治療費が1割から3割負担で受けられる

高額療養費制度

1ヵ月(歴月)に支払う医療費が一定額を超えた場合に還付される制度

傷病手当金

病気やケガなどで就業不能となった場合に支給される制度

※国民健康保険の場合は支給されません

障害給付

病気やケガの障害者となり、生活や仕事に制限がかかった場合に、所得保障として支給される年金

雇用保険

会社員が失業した場合に生活を保障するため支給される制度

遺族年金

国民年金や厚生年金の被保険者であった方が亡くなった場合に、家族が受けとれる年金

リスクに備える手段としての保険

保険の基本的な考えを学んできましたが、皆さんにとって保険は必要でしたでしょうか?

リスクは環境やライフステージによって変化していきます。日常生活でのリスクによる損失やカバーしなければいけない金額について十分理解したうえで、貯蓄や保険を上手に活用しながらリスクに備えると良いでしょう。

参考資料

- 損害保険料率算出機構「自動車保険の概況2020年度版」

- 一般社団法人 日本損害保険協会「火災保険における保険金支払いと収支の状況 2021年6月25日」

執筆:2021年11月