家族や自分自身が万が一の場合に起こる経済的リスクには事前の備えが必要です。

しかし、経済面を補う保険は、決まった保険料を払わないといけないため、すべてのリスクに対して加入するわけにはいかないご家庭もあるでしょう。

ここでは特に保険で備えておくべきリスクを確認しながらリスクに関連した保険商品も見ていきましょう。

荻野 奈緒美(おぎの なおみ)

WOWOWアナウンサーを経て、その後フリーに転身。NHKBS「週刊シティ情報」などを担当し、講演会・イベントでのMCなど多方面で活躍。

経済番組に出演したのをきっかけにFP資格を取得。

現在は中立なFPとして相談業務や執筆活動の他、ハウスメーカーや不動産会社にてセミナーやアドバイスも行っている。

保険の世帯加入率

日本は保険大国とも呼ばれており、諸外国より保険加入率が高い国として知られています。

近年は、(公財)生命保険文化センター「生命保険に関する全国実態調査(2021年度)」では、全保険(個人年金を含む)の世帯加入率は89.8%と、前年比よりは減少したものの依然高い水準にあります。

荻野 奈緒美

荻野 奈緒美日本では、およそ9割の人が生命保険に加入している状況ですが、その加入目的としては「医療費・入院費のため」、次いで「万一のときの家族の生活保障のため」となっています。

また、加入意向がある方が必要と考える保障内容の上位は「病気や災害、事故による万が一の場合の保障に重点を置いたもの」という結果から、世帯主に万が一のことがあった場合の備えを考えている方が多いことが分かります。

では、万が一のリスクによる備えから見ていきましょう。

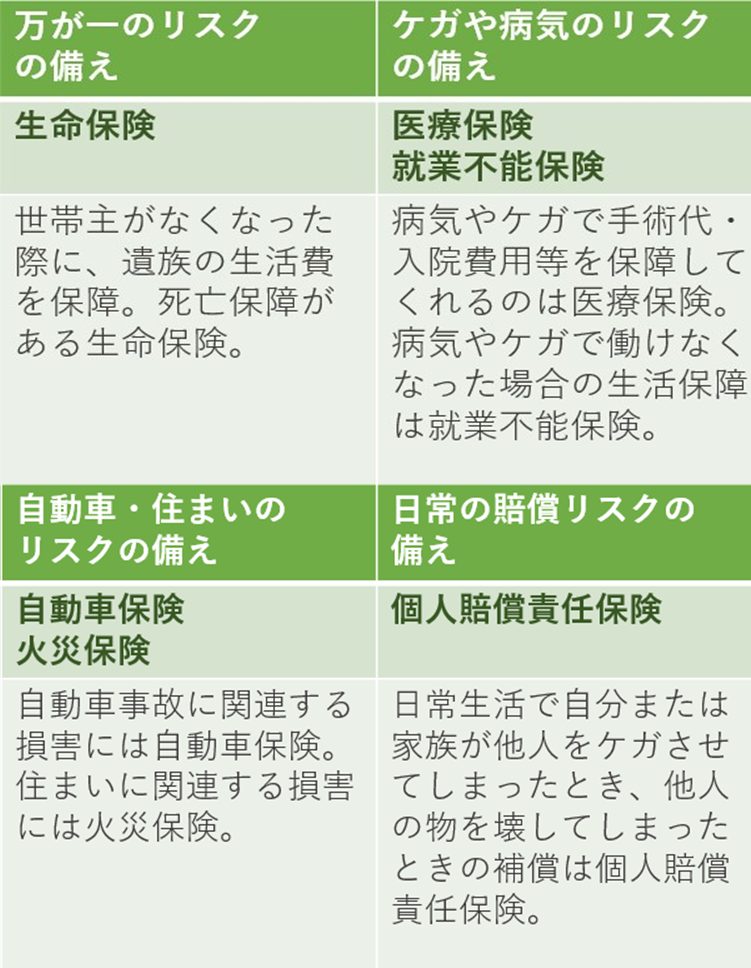

万が一の場合の備えには生命保険

世帯主が亡くなられた際に、遺族の生活費を補ってくれるのが生命保険です。死亡保障がある生命保険は、契約者が亡くなった場合と高度障害状態になった場合に保険金が受けとれます。

例えばお子さんが小さい場合は、計画していた教育プランを変更せざるをえないかもしれません。万が一の確率が低い場合でも、遺された家族が安心して暮らせるようにきちんと備えておきましょう。

ケガや病気になった場合の備えには医療保険・就業不能保険

荻野 奈緒美病気やケガで手術代・入院費用等を保障してくれるのが医療保険やがん保険、また病気やケガで働けなくなった場合の生活保障には就業不能保険があります。

医療保険は手術給付金や入院給付金が受け取れるため、公的医療保障だけではカバーできない出費を補ってくれます。差額ベッド代や食事代などは自己負担となりますので、長期で入院した場合は多額となる可能性があります。

また、就業不能保険は病気やケガによる休業で、収入が減ってしまったり、給与が支給されなくなったときに、生活費用を保障してくれます。

入院や治療のために働けなくなる日数を予測することは難しく、また退院後にすぐ復帰できるのかも分かりません。貯蓄だけでは生活費や入院費用が不十分だと感じる方は、きちんと備えておいた方が良いでしょう。

自動車・住まいへのリスクには自動車保険・火災保険

自動車事故に関するリスクの補償には自動車保険、住まいに関連するリスクの補償には火災保険です。

自動車事故には、相手にケガさせてしまった時、モノにぶつかり壊してしまった時、自分自身のケガから自分の車が破損してしまった時まで、一度の事故でさまざまなリスクに対する補償が必要になります。

特に対人の事故は、相手を死亡させた場合に生じる賠償責任は多額になり、自賠責保険の支払限度額は死亡3,000万円、後遺症4,000万円ですが、法的賠償責任によっては限度額以上の支払になることもありますので、自動車事故への備えは必須でしょう。

火災保険は、火災・落雷・破裂・風災・ひょう災・水災など、自然災害によって建物や家財が損害を受けた場合に補償をしてくれます。

相手への賠償リスクの備えには個人賠償責任保険

日常生活で自分または家族が他人をケガさせてしまったとき、他人の物を壊してしまったときへのリスクを補償してくれるのが個人賠償責任保険です。

サッカーボールで隣の家の窓を割ってしまった、飼い犬が知人にケガをさせてしまった、自転車で相手にぶつかってケガをさせてしまった等、日常生活で賠償責任を伴うトラブルは多岐に渡ります。

事故の状況によっては高額な損害賠償支払いが課せられることもありますので、自動車保険の特約として加入されていない方は、個人賠償責任保険も追加できるような保険に加入するなどして日常の損害賠償に備えた方が良いでしょう。

備えておくべきリスクとは

特に備えておくべきリスクと保険を見てきましたが、備えが必要と考えるかはご自身の環境やライフステージによって変わってきます。

万が一の場合に公的保障も考慮にいれた生活費で十分に暮らせるのか、急な出費となっても家計的に問題ないのか、まずは身の回りで起きるリスクを理解してから経済的なリスクの準備をしていきましょう。

執筆:2021年11月