家計を支えるご家族に万が一の事があったときの備えとして、皆さんは経済的な準備をしていますか?

突然起こりうる不幸は、遺された家族にとって精神的なダメージを受けることになります。

荻野 奈緒美

荻野 奈緒美気力を失った家族に、せめて経済面では安心して暮らせるように資金準備をしてあげたいと願う方は多いのではないでしょうか?

公的年金制度による遺族年金や、勤め先によっては死亡退職金が貰えるものの、教育費を含めた生活費は十分であるのか不安だと思います。

ここではもし足りなかった場合を想定しながら、どのような保険商品でカバーできるのかみていきましょう。

万が一の場合の公的保障は遺族年金

民間の保障(保険商品)で備える前に再度、公的保障を理解しておきましょう。

遺族年金には、

- 遺族基礎年金

- 遺族厚生年金

の2つがあり、支給要件がそれぞれ異なります。

子は18歳になった年度の3月末までの人を指します。

遺された家族の生活費は、現状生活費の70%で算出することが一般的です。ただし、配偶者が専業主婦で収入がなかったり、また、亡くなった被保険者が自営業の場合は、遺族年金を含めた収入が大きく減る可能性があります。

荻野 奈緒美生涯収入や公的保障だけでは不足してしまう部分は必要保障額として算出し、その金額を民間の保険商品の死亡保険金で補うことになります。

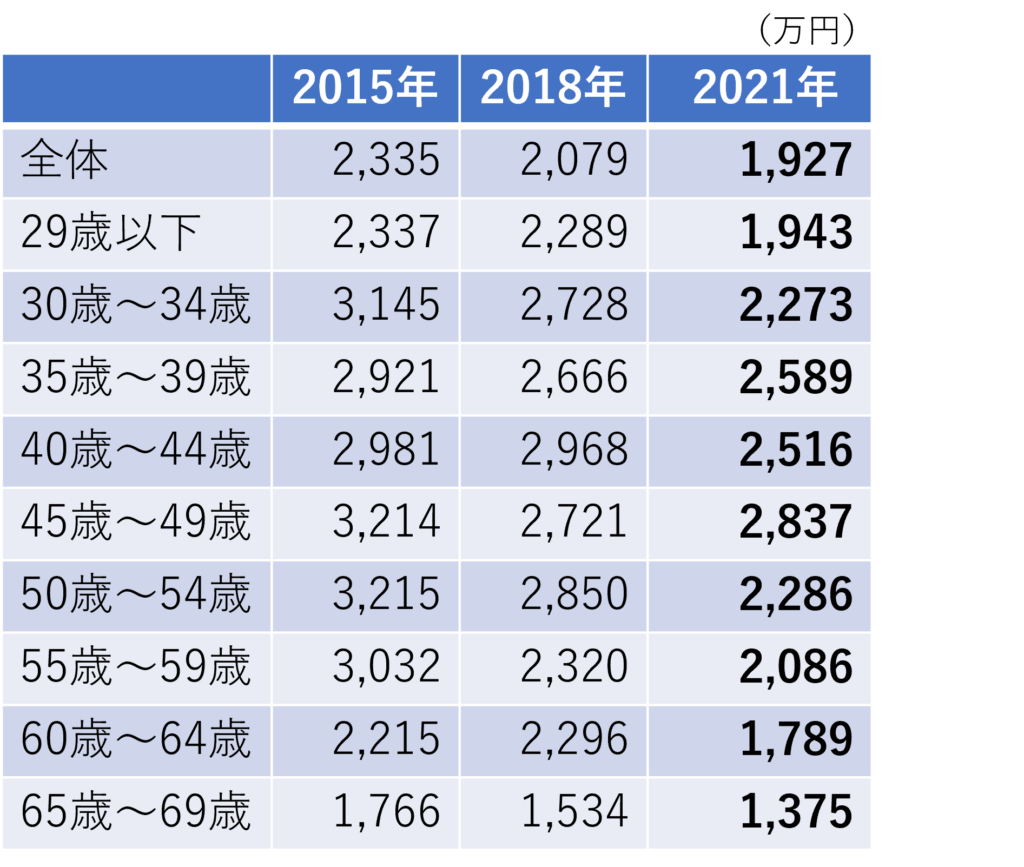

死亡保険金額の世代別データ

では世帯で加入している死亡保険金の平均額をみていきましょう。

世帯の普通死亡保険金額(民保)(世帯主年齢別)

死亡保険金は被保険者(世帯主)の年齢によって開きがあり、2021年では、45~49歳の保険金額が一番高額な設定となっていることが分かります。

家族構成やライフステージから必要保障額が異なってくるように、例えばお子さんの教育資金や生活費がピークとなる高校生から大学生のときは保険金を手厚く、またお子さんが独立された後は配偶者の生活費だけをカバーすればよいので、保険金は心持ち少なくても良いでしょう。

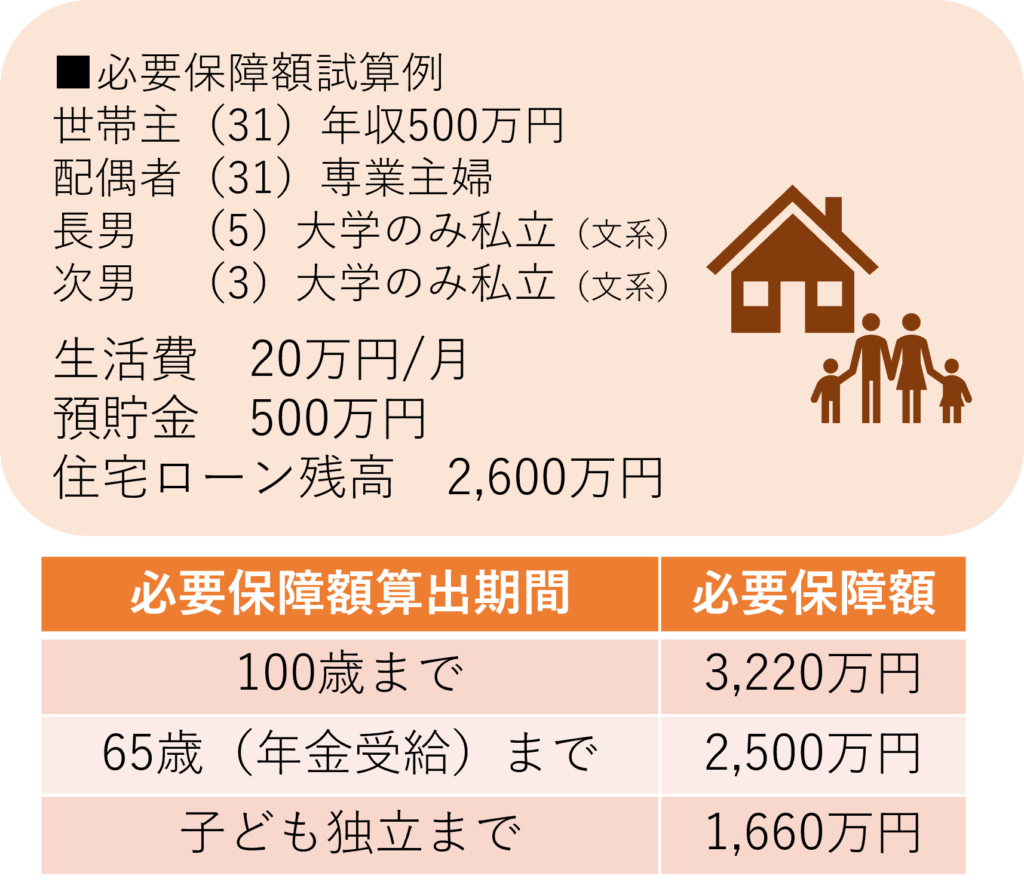

必要保障額の設定期間

保険金を決める際に金額を左右するのが必要保障額の設定期間です。

前述でライフステージや家族構成により生涯必要となる生活費が異なることを説明しましたが、必要保障額を算出する際には「生涯」を考慮する必要がない可能性もあります。

例えば、配偶者がすでに働いていた場合、お子様の独立後は自身の収入や年金、貯蓄で十分に暮らしていける可能性もあります。また、ご実家で暮らすことを選択されるかたもいるでしょう。

お子さんの独立、配偶者のリタイア、平均余命、100歳までなど、必要保障額の算出期間をご家庭の状況に合わせて考えてみるとよいでしょう。

死亡保障がある商品

遺された家族の必要保障額を算出したら、どのような商品を選べばよいのでしょうか。

荻野 奈緒美死亡保障がある主な生命保険は以下の4種類となっています。それぞれの特徴と合わせてみていきましょう。

定期死亡保険

定期保険は一定期間の保障があり、その間に死亡や高度障害となった場合に保険金を受け取れます。

保障期間が契約時に決まっていて、10年、20年といった一定の年数で設定する「年満了」のものと、60歳、70歳など年齢で設定した「歳満了」の2タイプがあります。

契約時に定めた保障期間は全期型と更新型があり、全期型は保険料が一定のままで、更新型は年満了時に保険料が再計算されるため、更新する度に少しずつ保険料が値上がりしていきます。

また、保険金が増減するタイプもあり、保障したい期間を絞って備えたい方には適しています。

収入保障保険

収入保障保険は、保障期間内に死亡または高度障害状態になった場合に、毎月一定額の保険金を年金形式で受け取ることができます。

保障期間は自由に設定できますが、経過とともに保障金額が減少していきますので、保険料は一定で掛け捨てとなり比較的安めに設定されています。

終身保険

終身保険は一生涯保障があり、死亡または高度障害状態になった場合は必ず保険金を受け取れます。また保険料の一部を運用していますので、解約した際には解約返戻金が受け取れます。保険料は定期死亡保険より高めに設定されています。

養老保険

養老保険は保障と貯蓄の要素を併せ持っており、保障期間に死亡や高度障害状態になった場合には保険金が、満期時には満期保険金を受け取ることができます。

満期の設定は自由にできますので、大きな資金が必要となるタイミングに合わせることが可能です。

相続対策に活用できる!?

死亡保険金は被保険者と契約者が同じ場合は、みなし相続財産として相続税の課税対象になります。しかし、死亡保険金額のすべてが相続税として課税されることはなく、一定の金額は非課税となります。非課税限度額は次の計算になります。

例えば死亡保険金が1,500万円の場合、法定相続人が配偶者と子ども2人の場合は非課税限度額が1,500万円となるため、死亡保険金は相続税の課税対象にはなりません。

死亡保障に必要な商品のまとめ

死亡保障がある商品をご紹介してきましたが、万が一の際の経済的リスクはいつ起こるかわかりません。家計を支えるご家族が亡くなった際に経済面で生活に支障が出ないように、ご夫婦でよく話し合いながら必要な保障を準備しておきましょう。

執筆:2021年12月