こんにちは!ファイナンシャル・プランナーの長谷部敦子です。

30代のみなさんにとって、自分が病気になることや亡くなることはまだ想像しにくいかもしれません。

長谷部 敦子

長谷部 敦子とはいえ、30代は支出が増える世代で、万が一のときの経済的なダメージは大きくなりがちです。

30代では、具体的にどんなリスクがあるのか?そのリスクは保険で備えるべきものなのか?データを交えて、自分に合った保険選びの考え方を解説します。

- 30代で保険を検討・見直している人

- 30代から保険に加入する必要性があるのかを知りたい人

- 自分に合った保険の選び方を知りたい人

長谷部 敦子(はせべ あつこ)

家族の看取り介護を経験したことをきっかけに、お金の知識の必要性を感じてFPの道へ。

自身もお金に苦手意識があったからこそ、社会保障や税の仕組みといった、難しく感じがちなことのわかりやすい解説が大変好評。

情報メディアへの執筆、セミナー講師の実績多数。手間なくお金の不安を減らす家計の見える化・仕組み化のサポートが得意。

30代で生命保険が必要な3つの理由

【理由1】30代は必要な備えが増えるから

このデータからも、30代は家族が増える世代と言えます。

長谷部 敦子特に子どもが増えると、生活費に加えて教育費への備えも必要です。30代はまだ子どもが小さいご家庭も多く、これからかかる教育費も高額になりがち。

生命保険文化センター「2021年度(令和3年度)生命保険に関する全国実態調査」によると、世帯主が万一の場合の家族の必要生活資金がいくらかを尋ねたところ、世帯年齢別の平均額は30~34歳で年間370万円、35~39歳で年間390万円となっています。

【理由2】入院・治療費や働けなくなったときの備えが必要だから

30代は家族が増えたり、生活にかかる費用が増えたりしやすい時期です。この時期に入院が必要になったり、働けなくなったりすると、支出が大きくなっている分、経済的ダメージも大きくなります。

長谷部 敦子30代は貯蓄だけでは不足の事態に対応しにくくなる世代と言えますね。

【理由3】30代で生命保険に加入すると選択肢が多いから

また、保険料も健康な人と比べて高額になる可能性も。

長谷部 敦子健康な30代のうちに生命保険に加入しておけば、自分の希望に合った保険に、適正な保険料で加入できる可能性が高まります。

\ 保険料が節約できる! /

\ 一覧表が便利! /

30代は生命保険にいくら払っている?

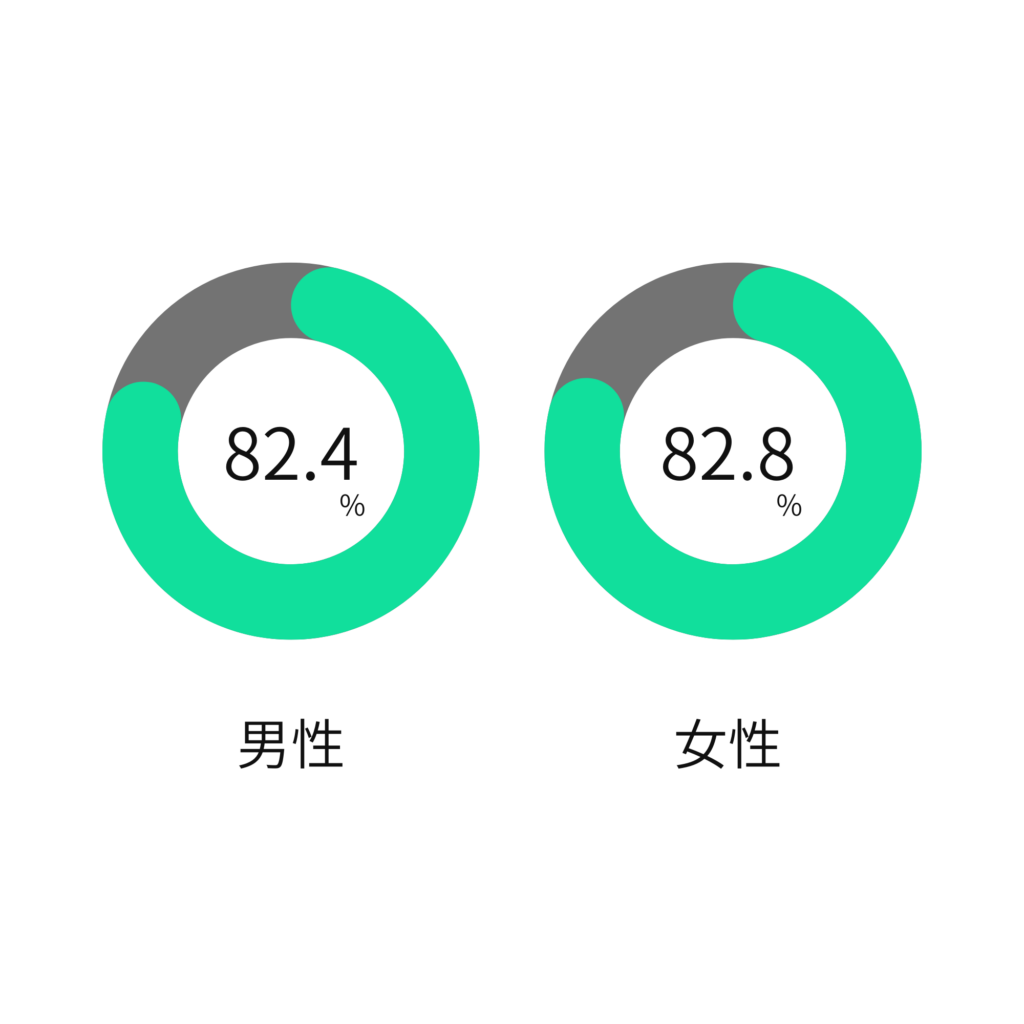

30代の生命保険加入率は?

30代の生命保険加入率

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率

これは、家族が増えたり、生活に必要なお金が増えたりすることで、貯蓄だけでは備えが不足することが要因だと考えられます。

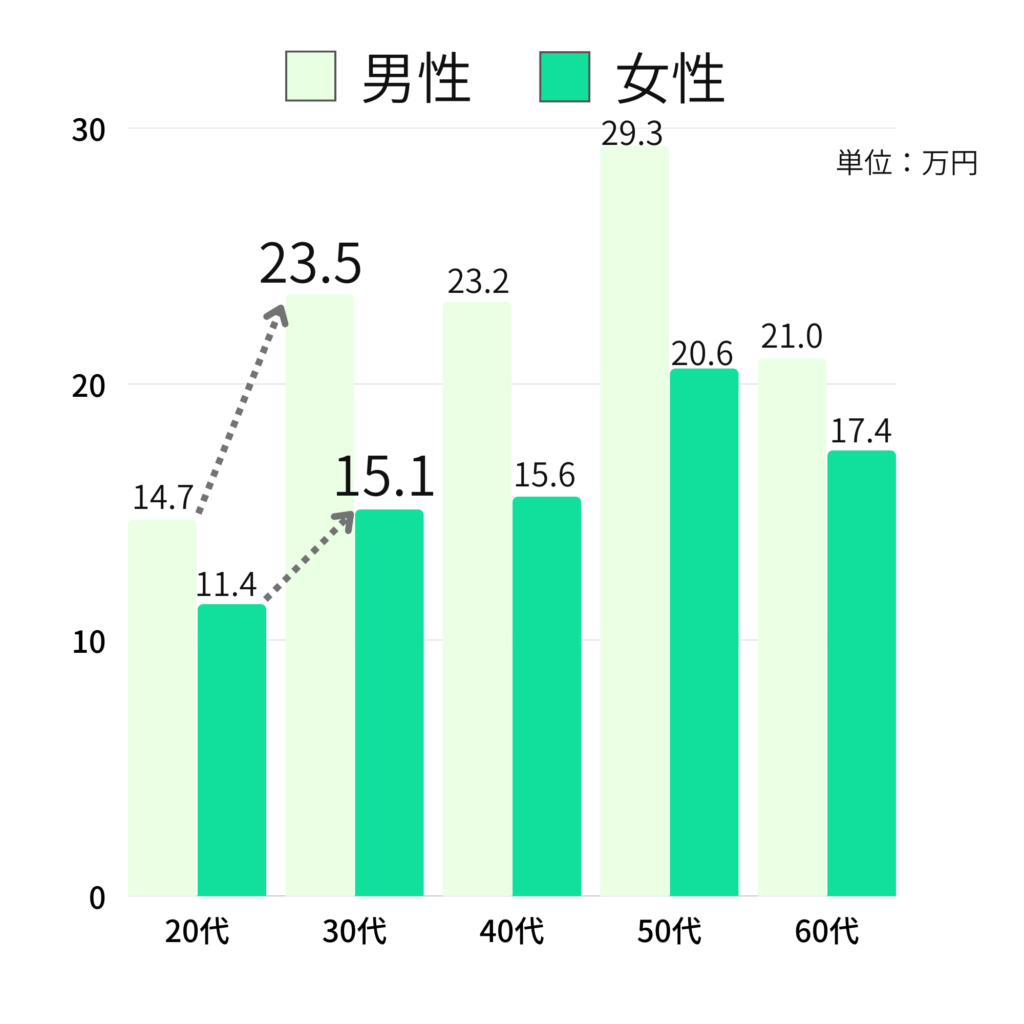

30代の生命保険料は?

世代別の年間払込保険料

20代と比較すると、保険料も大きく増加しています。

長谷部 敦子年間払込保険料は加入率とは違い、男女差が大きくなっているのが特徴です。これは、男性はメインで家計を支えているケースが多く、保障を手厚くしていることが要因です。

30代の年間払込保険料

参考:公益財団法人生命保険文化センター「2019年度(令和元年度)生活保障に関する調査」

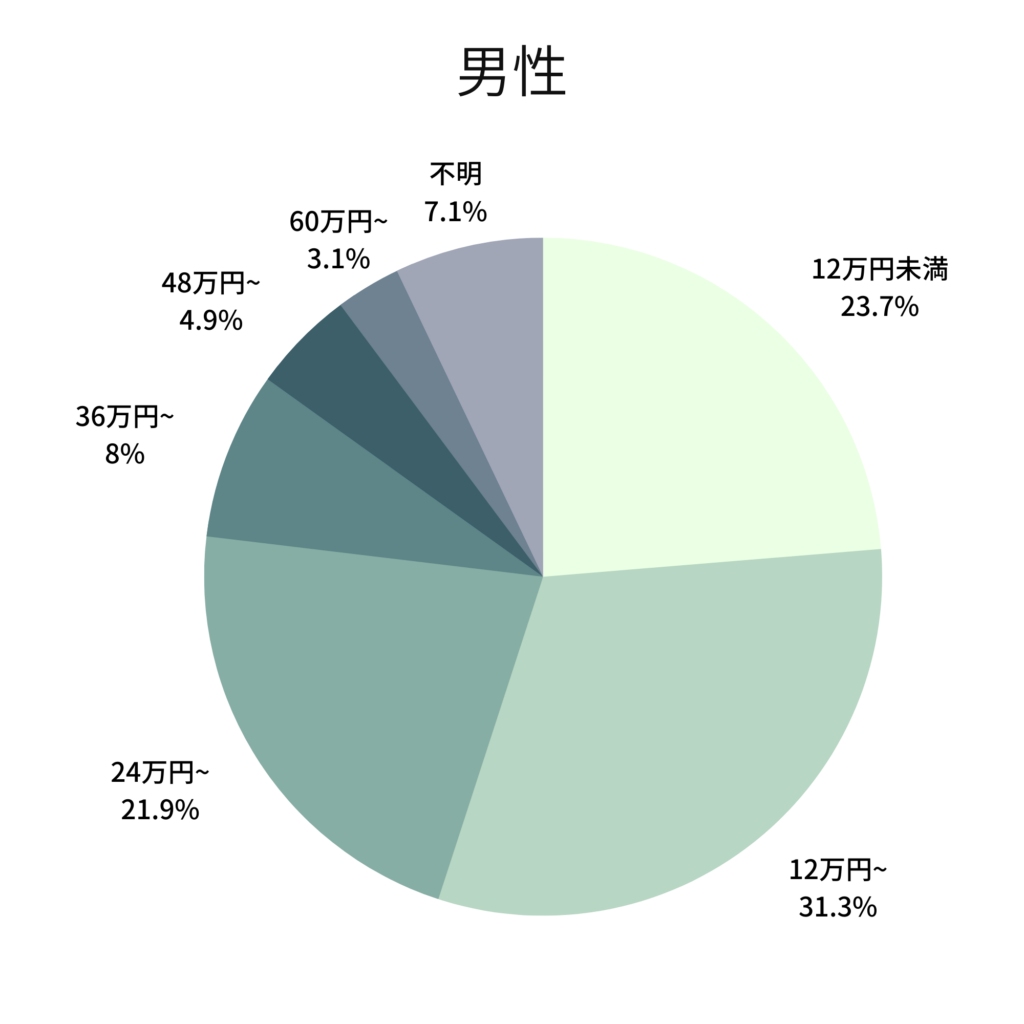

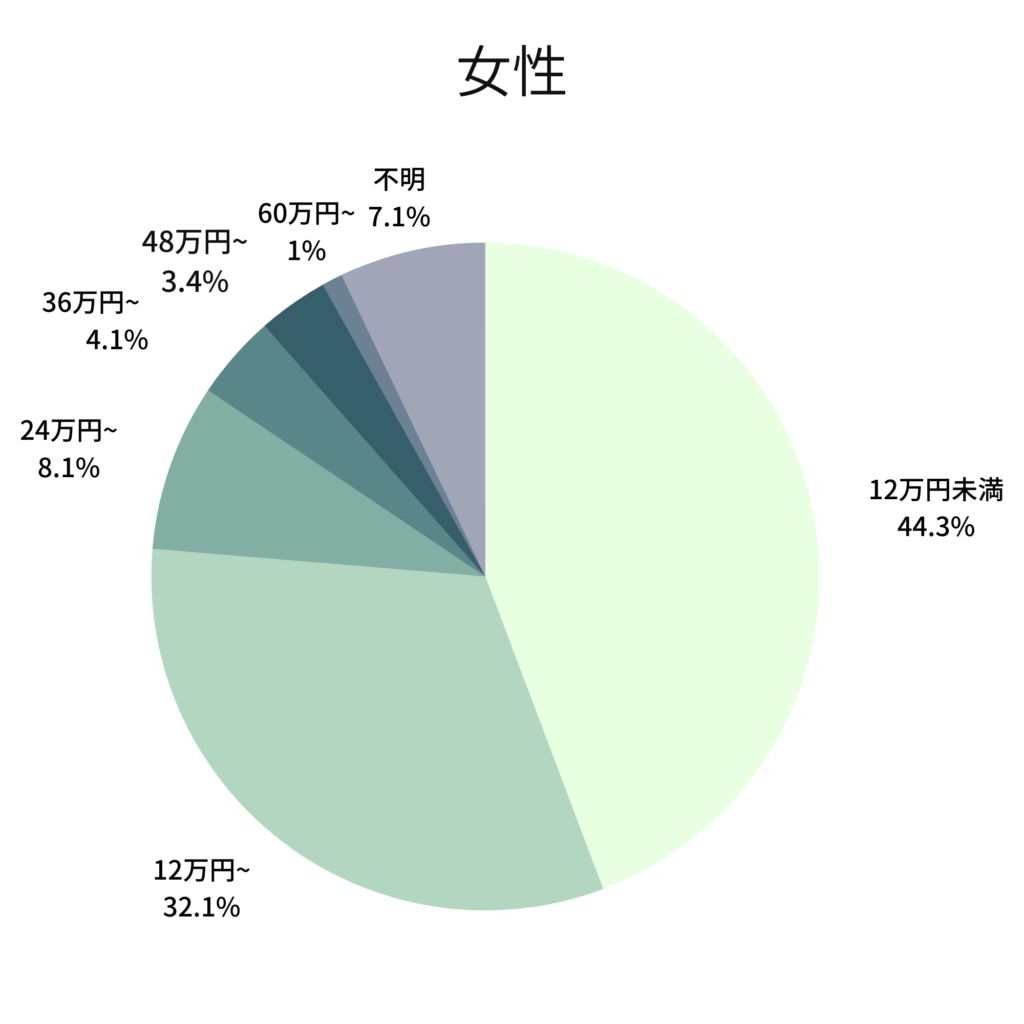

30代の生命保険加入金額は?

全体平均は男性1,866万円、女性801万円で、30代は全世代のなかで、男女ともに最も保険加入金額が高くなっています。

30代の生命保険加入金額

\ 保険料が節約できる! /

\ 一覧表が便利! /

30代が備えるべきリスクとは

病気・入院のリスクに備える

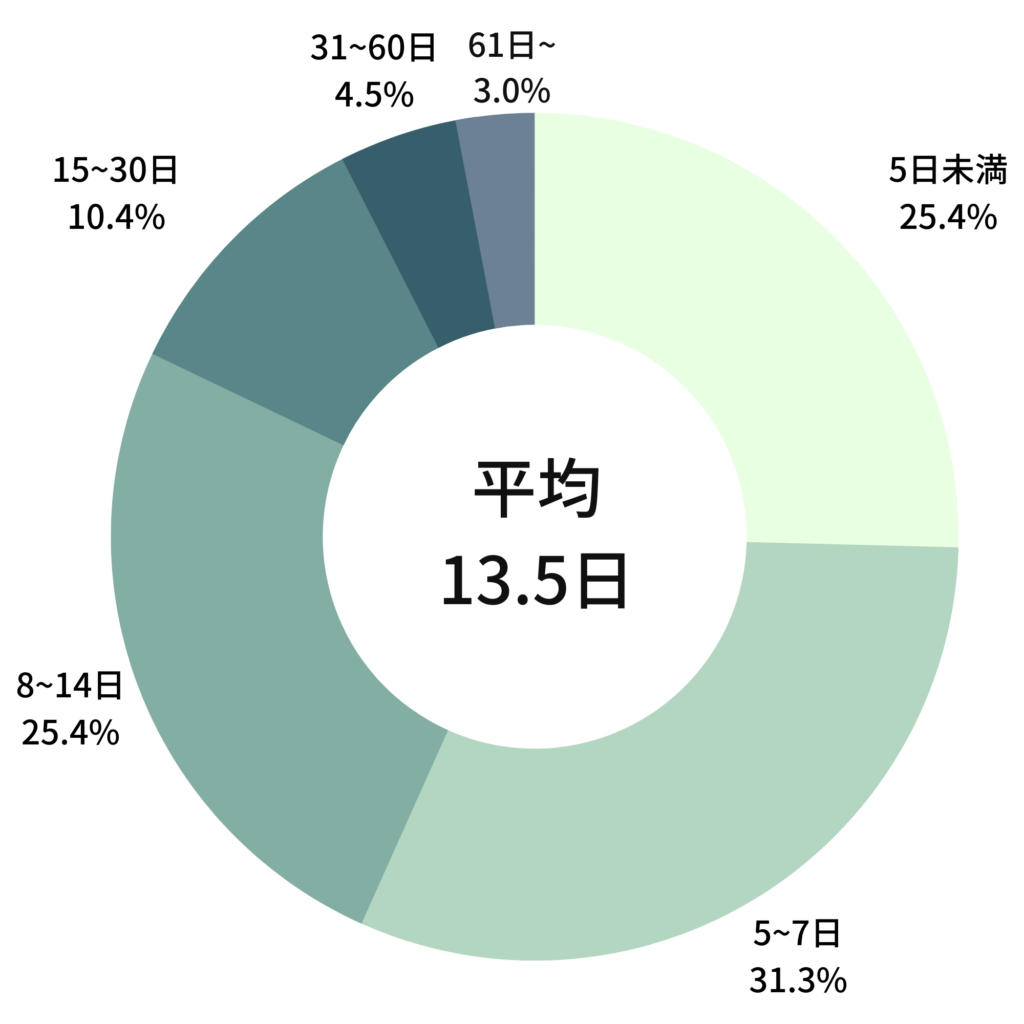

30代の入院日数

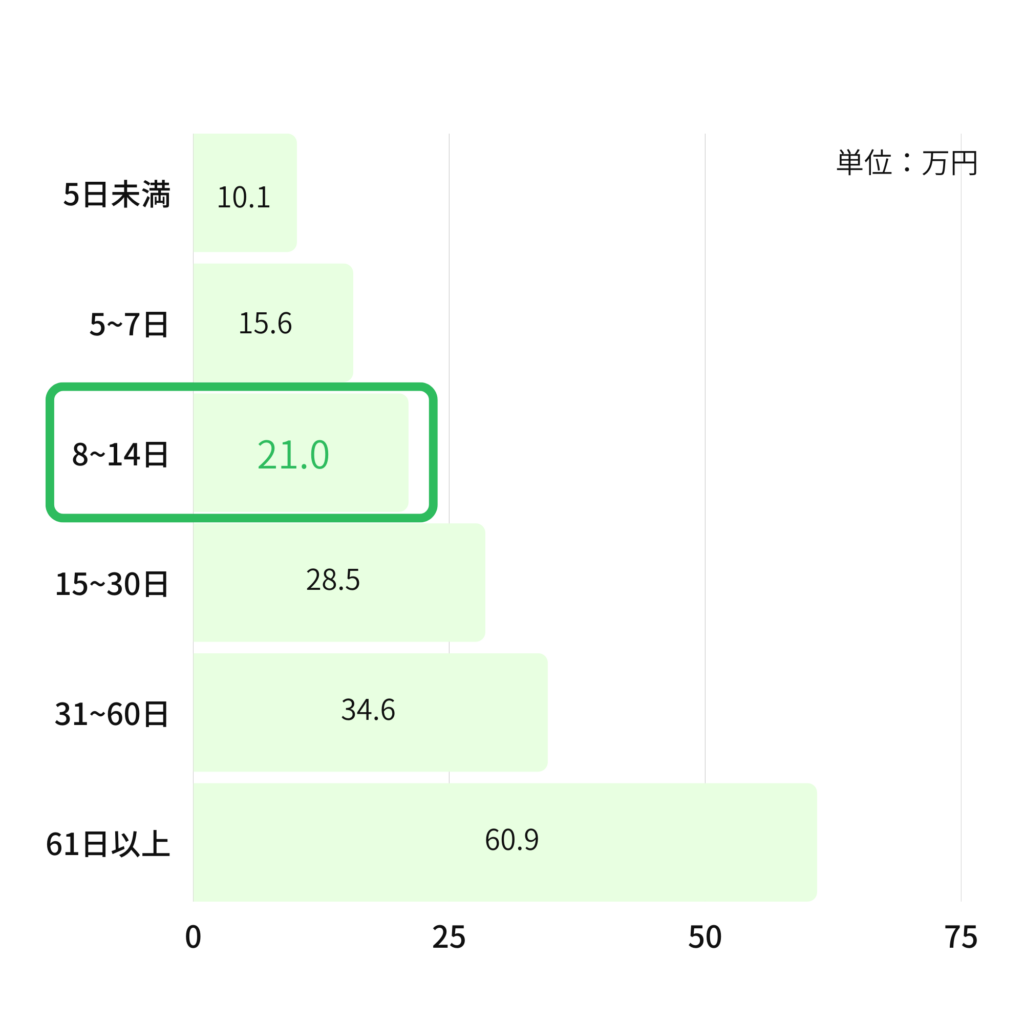

入院日数別入院時の自己負担費用

入院日数別の自己負担費用をみてみましょう。先ほどの30代の平均入院日数13.5日だと、入院時の平均自己負担費用は21万円になります。

この自己負担費用は、治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含んだ金額(高額療養費制度を利用した場合は利用後の金額)になります。

特に公的保障の手薄な自営業者は、入院・治療費だけではなく、働けない期間の収入減への備えも必要になります。

亡くなるリスクに備える

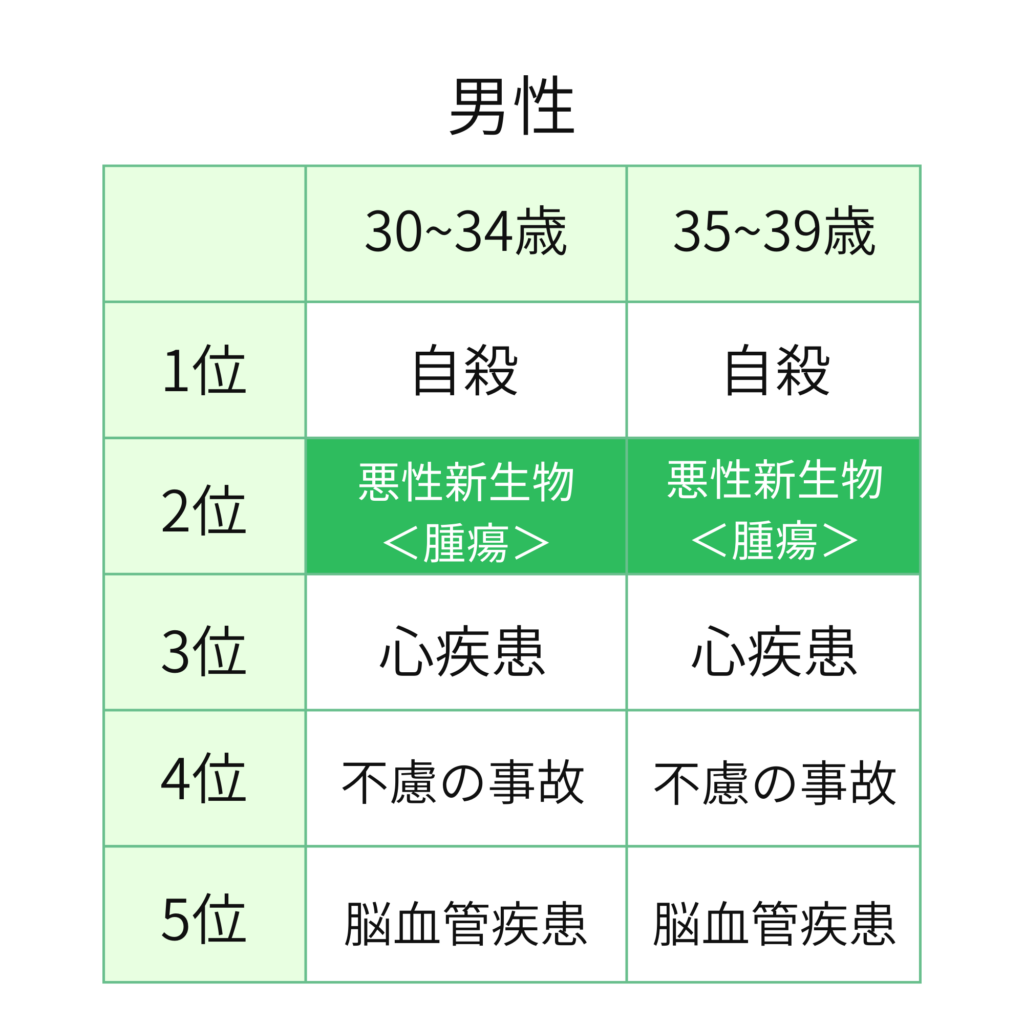

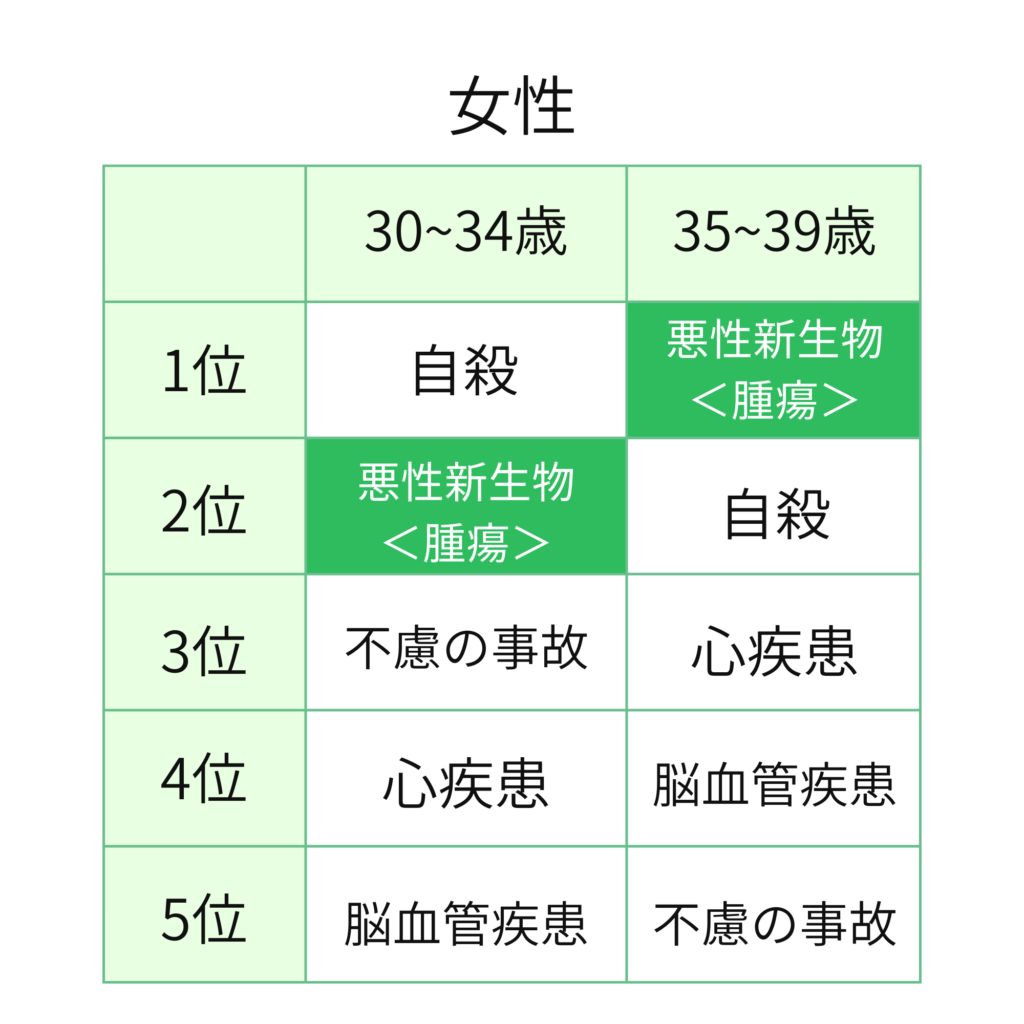

30代の死因順位

参考:厚生労働省「2021年(令和3年)人口動態調査」

30代で亡くなる確率は高いとは言えないため、保険の必要性は低いのでは?と思われるかもしれませんが、保険は実現可能性が高いものに対して加入するのではなく、経済的ダメージが大きいものに加入するものです。

長谷部 敦子30代で万が一亡くなることがあれば、経済的リスクは非常に大きくなるケースもあります。

\ 保険料が節約できる! /

\ 一覧表が便利! /

【ケース別】30代が失敗しない保険の選び方

30代に必要な保険にはどんな種類がある?

医療保険

公的な保障には、医療費の自己負担額が高額になった場合に、収入に応じて決められた自己負担限度額を超えた額が払い戻される「高額療養費制度」があります。

また、病気やケガの療養のために仕事を休むときには、1日につき、

が「傷病手当金」として支給されます。

ただし、高額療養費制度は入院中の食事代や差額ベッド代などは対象となりません。

長谷部 敦子公的保障の傷病手当金は、支給期間が通算1年6カ月と限られている上、個人事業主など国民健康保険に加入している場合は受給できない点には注意が必要です。

公的保障ではカバーできないものを医療保険で補填しましょう。

\ 医療費の負担が心配なあなたへ /

がん保険

がんと診断されたときに受け取れる「がん診断給付金(一時金)」や、通院治療のみでも給付される「がん通院給付金」などがあります。

医療保険と保障内容が重複しないように注意しましょう。

\ 個人情報なしでサクッと確認! /

就業不能保険

特に、有給休暇もなく働けなくなるとすぐに収入が途絶えるリスクのある自営業者にとっては、有効な選択肢となります。

ただし精神疾患が対象にならない保険もあるので、保障内容の確認が必要です。

\ 個人情報なしでサクッと確認! /

死亡保険

必要な保障額は一般的に、配偶者が亡くなるまでの生活費と子どもが独立するまでの生活費と教育費になります。

長谷部 敦子とはいえ、全額を死亡保険で用意する必要はありません。

\ 万が一の生活資金に備えたいあなたへ /

収入保障保険

保険金を一括で受け取るのではなく、年金形式で毎月分割して保険金を受け取ります。

学資保険

親(契約者)が死亡や重度の障害を負ったときには保険料が免除され、保険金を満額受け取れます。

支払うお金より、受け取れるお金が少ない元本割れの学資保険には加入することがないように、学資保険を選ぶときには返戻率を必ず確認しておきましょう。

独身の場合

独身であれば、高額な死亡保障は必要ありません。ご自身がなくなったあとの葬儀や身辺整理に必要な金額があれば十分です。

特に女性は、乳がんや子宮頸がんといった女性特有のがんの罹患率が30歳を超えると上昇するので、加入を検討しているのであれば、健康なうちに早めに加入しておきましょう。

既婚者・子どもがいない場合

夫婦二人だけの場合、高額な死亡保障は必要ありません。

医療保険については、特に女性は妊娠や出産で病院にかかる可能性も高くなります。

長谷部 敦子妊娠中に加入できる医療保険も限られるので、今後妊娠の予定があり、医療保険への加入を検討しているのであれば、早めに加入しておきましょう。

既婚者・子どもがいる場合

共働きの場合は、自分が死亡すれば家計全体の収入も減ることになるので、収入減をしっかり補填できるだけの死亡保障が必要です。

専業主婦(主夫)の場合は、収入減のリスクはありませんが、家事代行サービスや託児にかかる費用など、これまで必要のなかった支出が新たに発生することになります。

遺族基礎年金が受け取れるのは、子どもが18歳になる年度末までです。子どもが大学生のときには遺族基礎年金は受け取れないので、その分自分で備えておく必要があります。

\ 保険料が節約できる! /

\ 一覧表が便利! /

まとめ

同じ30代であっても、家族構成やライフスタイルによって、必要な備えは大きく変わります。

自分に合った保険を選ぶには、まず自分にはどんなリスクがあるのかを洗い出し、必要な保障を具体化することから始めましょう。

公的な保障で備えられるものをしっかり把握したうえで保険選びをすれば、無駄に入りすぎることもありません。

30代はライフステージが目まぐるしく変化する世代です。一度加入したら終わりではなく、ライフステージが変化するときには必ず保険も見直しましょう。