生命保険には様々な内容の保険があり、特に死亡保険について使われるケースがあります。

医療保険は自分の病気やケガに備える保険であるのに対して、死亡保険は自分に万が一のことがあっても困らぬよう、遺された家族の生活のために加入する保険です。

そしてこの「死亡保険」には、様々な種類があります。

今回は、死亡保険と医療保険の違いや、死亡保険の種類や自分に合った死亡保険の選び方についてお伝えします。

伊藤 美恵(いとう みえ)

大手証券会社窓口や生命保険会社勤務を経て、現在は独立系FPとして、セミナー講師・相談業務・顧問業・執筆等に従事。

これからの時代は、知らないことがリスクの時代。ライフプランニング(人生設計)とは、幸せな人生を生きるための戦略です。

私たち皆、「自分の人生の主役は自分」です。だからこそ、お客様の一度きりの人生を幸せに生きるためのサポートをしております。

生命保険(死亡保険)って絶対に必要なの?

生命保険は幅広い言葉で様々な保険を含みますが、特に死亡保険について使われるケースがあります。自分が万が一、死亡した際や高度障害状態になった際に、遺された家族に保険金が支払われる仕組みとなっています。

代表的な加入目的は、遺された家族が今後の生活や教育資金などに困らないようにすることです。そのほか、相続税対策等で加入する場合などもあります。

自分に万が一のことがあった場合に、遺された家族が経済的に困る状況におちいる可能性があったり、子どもが希望する進学を諦めなくてはならなかったり、ということがないよう、死亡保険は絶対に必要です。

死亡保険には様々な種類があり、状況や利用目的によって選択すべき商品が異なります。商品選択を誤ると保険料を支払い続けることが困難になる場合もありますので、自分に合った商品選びが大切となります。

生命保険(死亡保険)の種類ってどんなものがあるの?

死亡保険には代表的なものとして「定期保険」「終身保険」「養老保険」があります。保険料の違いとしては、同じ死亡保障額とした場合、定期保険が一番低く、養老保険が一番高くなります。

また昨今では、「収入保障保険」も死亡保険の役割を担うことから、今回は、この4種類の保険について説明いたします。

自分が支払う金額が異なるということは、保険の役割も異なりますので、それぞれの保障内容を解説します。

定期保険

定期保険とは、契約した一定期間のみ、死亡時・高度障害時に保険金が支払われるという掛け捨てタイプの保険です。満期時の満期保険や解約返戻金がない代わりに、負担する保険料が低くなっています。(※解約返戻金がある保険会社もありますが、少額です。)

定期保険は、遺された家族の生活費や教育費の準備として利用する保険です。昨今は、夫婦共働きが多いことから、夫だけではなく、妻に万が一あった際に、家計が維持できなくなる可能性があれば、夫婦とも定期保険が必要だとお考えください。

終身保険

終身保険は、加入後、一生涯保障が続きます。解約せずに続けた場合、何歳で亡くなっても、死亡保険が家族に支払われます。死亡保障が一生涯続くため、満期保険金はありませんが、解約時は解約返戻金があるため、貯蓄性があります。よって、負担する支払保険料は、定期保険と比べた場合、高くなります。

子どもが大きくなるにつれて教育費の負担が増して支払いが困難になるため、終身保険だけで必要保障額を準備するのは現実的ではありません。

終身保険は、死亡時に保険金が出ることもあり、自分の葬儀費用として子どもが独立してから準備されている方も少なくありません。

また、相続税対策として、現金や不動産で相続すると相続税がかかってしまう対象の方が、保険金の非課税制度を利用するために、終身保険を活用する方もいらっしゃいます。

養老保険

養老保険は加入後満期まで保障が続きます。高度障害時や死亡時には死亡保険としての役割を果たし、満期が到来すると満期保険金を受け取ることができる「生死混合保険」です。

今回紹介した代表的な死亡保険の中では、同じ保障額の場合、負担する支払保険料が一番高い保険です。

定期保険のような遺された家族の生活費のための保険ではなく、死亡保障が付いた貯蓄性が高い保険商品と考えてください。

養老保険の役割は、養老の名称から推測できるように、老後に備えた保険としての役割があります。

ただし、将来の年金が不安だからといって、これから子育て費用のかさむ世代が自分の老後のために加入すると、支払い保険料が高いために継続するのが困難になります。

しかし、養老保険は学資保険の代わりとしても使い道のある保険ですので、子どもの教育費がかさむ時期に満期を迎えるように加入や、解約して教育費に充てている家庭もあります。(途中解約の時期によっては、元本割れをすることがあるので、注意してください。)

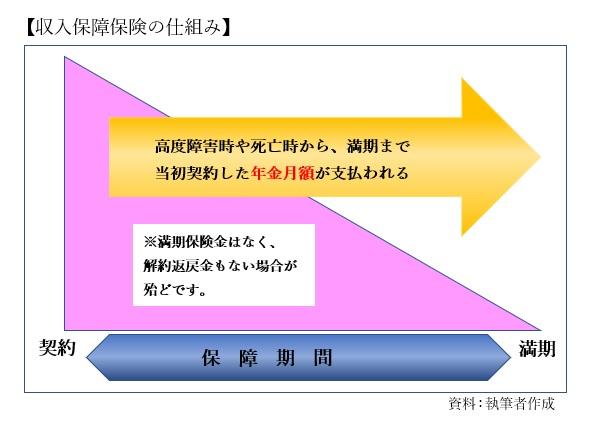

収入保障保険

収入保障保険は、高度障害時や死亡時から満期まで、当初契約した年金月額や給付金が支払われる保険です。

負担する保険料が定期保険より安価のため、昨今では、必要保障額を定期保険で準備する代わりに、毎月もらえる収入保障保険に加入される方も多くいらっしゃるようです。

収入保障保険は高度障害時や死亡時から満期まで、当初契約した年金月額や給付金が支払われる保障のため、子どものいる家庭では足りなくならないように、保障期間や保険金の設定に注意してください。

特に一人目の子どもが産まれた時に加入した場合で、二人目以降が産まれた際、保障が足りなくならないように配慮してください。

医療保険ってどんな保険?

医療保険は、自分が万が一病気やケガで入院や手術をした場合に備える保険です。入院費や仕事を休んでいる間の生活費の補填として、医療保険の加入で備えます。

医療保険はどんな保障が受けられるの?

医療保険は、入院した時や手術をした時に受け取れる入院給付金や手術給付金などがあります。その他にも特約が付加できます。代表的な特約としては、入院後の通院に対しての通院特約や、先進医療による治療を受けた時に支払われる先進医療特約などがあります。

その他にも、会社によって様々な特約を用意しているようですので、比較してみてはいかがでしょうか。

生命保険(死亡保険)と医療保険の違いとは?

医療保険は自分の病気やケガに備える保険であり、給付金の受取人は自分自身です。その一方、死亡保険は自分に万が一のことがあっても困らぬよう、遺された家族のために加入する保険であることから、受取人は家族です。

| 保険種類 | 保険の対象者 | 受取人 | 受取時期 |

|---|---|---|---|

| 定期保険(死亡保険) | 被保険者 | 家族 | 被保険者死亡時 |

| 医療保険 | 被保険者 | 被保険者本人 | 被保険者入院時 |

※「被保険者」とは、保険の対象になっている人のことです。

自分に合った死亡保険の選び方

掛け捨てがもったいないからだとか、老後資金が心配などの理由から、終身保険や養老保険で死亡保険を準備すると、後々、教育費の負担が厳しくなるにつれて、支払いが厳しくなる可能性があります。

万が一、支払いが困難になり途中解約となると、解約する時期によっては、元本割れをすることがあります。また、終身保険や養老保険を解約後、その時の健康状態によっては、新たに定期保険に加入したくても、加入できなくなる場合もあります。

そのため、子育て世代は定期保険で死亡保障を準備することをお勧めします。

子どもが独立してからは、自分自身の葬儀費用や、相続税対策として終身保険に加入するのも良いでしょう。

また、老後資金の準備も、子どもが独立してから養老保険に加入するのも良いでしょう。

まとめ

目的に合った死亡保険を選ぶことは、安心を手に入れ、無駄な保険料を支払わなくて済むことにつながります。

なお、生命保険(死亡保険)と医療保険の違いも把握して、適切に加入していただきたいです。

死亡保険は、どちらが良いか悪いか、どちらが優れているか劣っているかではありません。その人が今置かれている状況や、利用目的によって、選択する死亡保険の種類が異なるのです。

子育て世代であれば、死亡保険は定期保険で準備することが望ましいと思います。子育て世代は子どもの教育費の負担が年々重くなるので、フレキシブルに対応できるようにして、子どもの未来の選択の可能性を潰さないようにしたいものです。

上手に死亡保険を選択し、人生に保険をかけてください。