みなさんはライフプラン(生活設計)を立てていますでしょうか?

ライフプランを立てている人は37.0%(生命保険文化センター 2019(令和元)年度「生活保障に関する調査」)という調査結果もあり、ライフプランニングを行うことはまだ一般的とは言えないかもしれません。

本記事では、ライフプランニングと資産形成の基本的な考え方についてご説明致します。

伸び続ける寿命と、大きく変わるライフサイクル

人生100年時代と言われていますが、昔の寿命がどのくらいだったか、みなさんはご存知でしょうか。

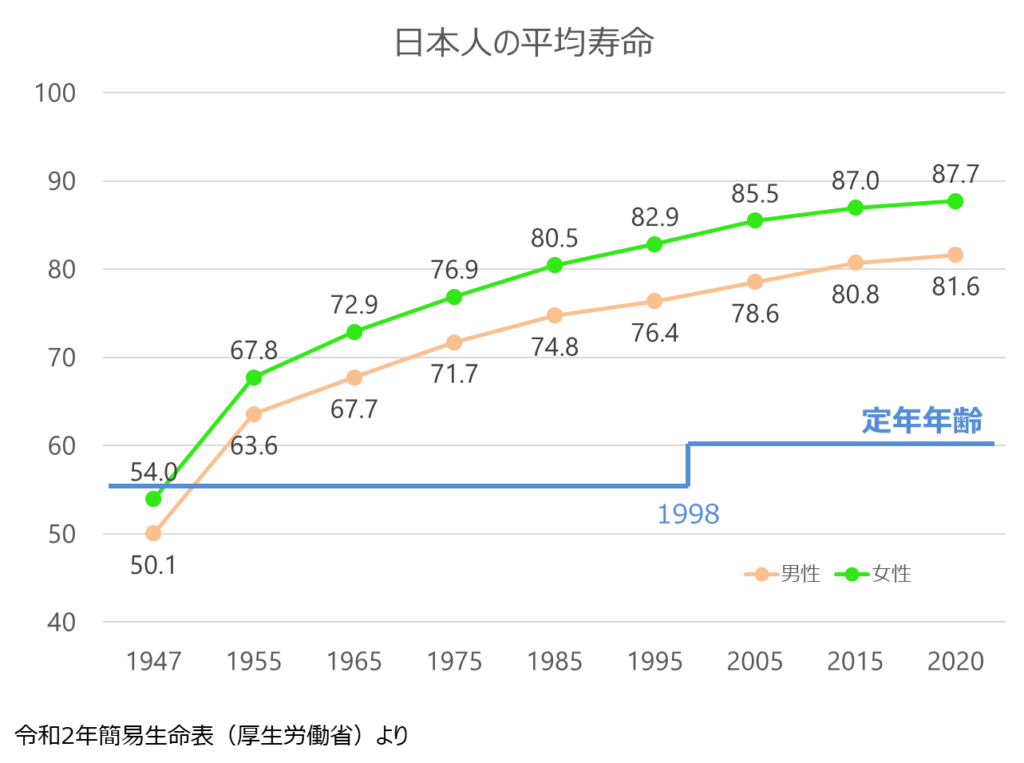

厚生労働省の簡易生命表(2020(令和2)年)によると、日本人の平均寿命は男性81.64歳、女性87.74歳となり、過去最高を更新しています。実際、日本人の寿命は次のグラフのように伸び続けています。

横田 健一

横田 健一つまり、みなさんのご両親、祖父母の方たちとはライフサイクルが大きく変わってきているのです。

一方、グラフ中に法律で定められている定年年齢も表示していますが、1998年に60歳に引き上げられたものの、寿命の伸びと合わせて機動的に変更されているというわけでもありません。

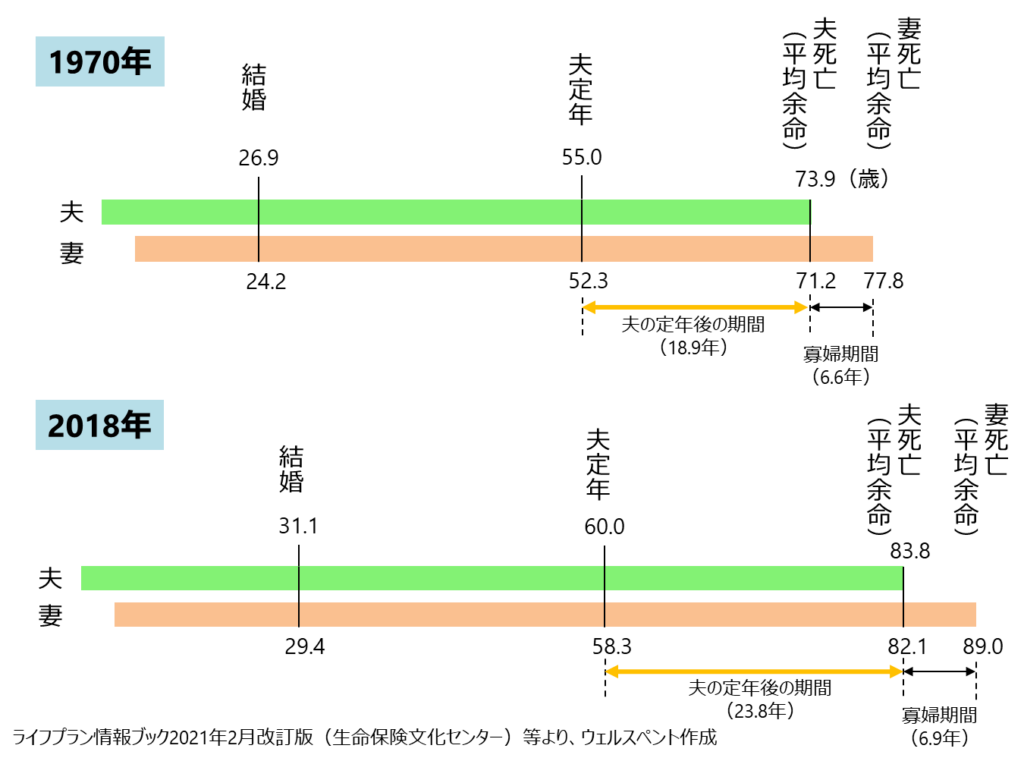

次の図は、1970年と2018年の2時点における平均的なライフサイクルを示しています。1970年時点では初婚年齢が男性26.9歳、女性24.2歳ですが、2018年ではそれぞれ約5年後ろ倒しになっています。

そして、1970年の定年は55歳、夫の定年後の期間は18.9年でした。それが、2018年では定年60歳、夫の定年後の期間は23.8年となり、定年は5年伸び、さらに定年後の期間も5年伸びていますので、結果として寿命が10年ほど伸びています。

横田 健一一般的に公的年金の受給開始は65歳ですから、60歳定年で完全リタイアしてしまうと公的年金までの生活費をどう確保するのか、65歳以降は公的年金だけで十分足りるのか、などしっかりとライフプラン、マネープランを考えていく必要性が高まっているのです。

これだけは押さえておきたいライフプランニングと資産形成の基本

人生100年時代という言葉を目にしても、定年後の時間がこれほど大きく伸びていることを自分ゴトとして自覚している方はそれほど多くないかもしれません。

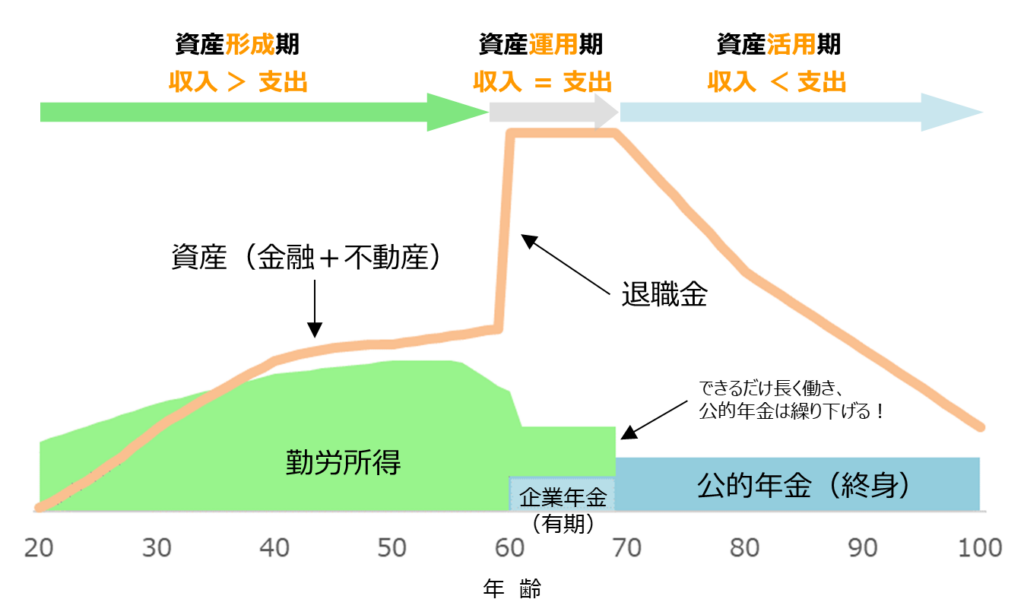

次のグラフは一般的な会社員をイメージした場合の人生とお金についてまとめたものです。社会人になってからは仕事をして収入を確保、一部は将来の自分のための資産形成にまわしていきます。

60歳もしくは65歳で退職金がある方は受け取り、企業年金がある方は一定期間受け取り、人生の後半から終盤は公的年金が収入の柱となります。

60歳で完全リタイアするのか、知力・体力の続く限り70歳、はたまた生涯現役を続けるのか、人によって考え方は異なりますが、そのライフプラン次第で、マネープランも大きく変わってきます。

60歳もしくはもっと早くにアーリーリタイアなどを考えている方は、しっかりと資産形成をしておかないと人生後半でお金が足りなくなってしまう可能性があります。一方、生涯現役という方は蓄えを作っておく必要性はそれほど高くないかもしれませんが、何かのきっかけで働けなくなった場合への備えは必要です。

横田 健一ちなみに老後や引退後への備えについては、以下の記事で詳しく解説しています。

資産形成の大原則と家計見直しのポイント

どんなライフプランであったとしても、ほとんどの方に共通するのは人生の前半において資産形成していくということです。

次の式は、筆者が資産形成の大原則と呼んでいるものです。

現在の手取り収入から生活費(支出)を使い、残った金額と、現在持っている資産を運用した結果が来年の資産になるというものです。

資産形成をしていくためには、次の3つがポイントになります。

- 支出を見直し、最適化(節約)する

- 運用利回りを高くする

- 収入を増やす

横田 健一家計を見直して資産形成していく際には、上記の3つをしっかりと確認していただければと思います。上から順番に取り組みやすいのではないかと思います。

1つ目の支出の見直しについては、一般的には住居費(家賃、住宅ローン等)、保険料、通信費などの固定費の見直しから始めることがポイントです。

固定費は多くが契約の見直しなど手をつけづらい部分もありますが、一度着手できると支出削減の効果が持続します。

2つ目の運用利回りについては、1つの選択肢として、つみたてNISAやiDeCo(個人型確定拠出年金)などを利用し、積立投資をしていくことが選択肢として考えられます。

以下の記事では、積立投資の基本や、「つみたてNISA」「iDeCo」などの基本制度を解説していますので、ぜひご覧ください。

そして、3つ目の収入アップですが、ご自身への投資をしてキャリアアップや、兼業・副業などで収入アップをしていくことが考えられます。必ずしも短期的に効果が出るというものでもありませんので、長期的に取り組んでいくとよいでしょう。

まとめ

ライフプランニングと聞いても、なかなかピンとくる方は少ないかもしれません。

しかし、ライフイベントを考えながら、今後の人生、20~30年といった長期的な視点でライフプランを作成し、それに合わせたマネープランを作成、資産形成していくことはとても重要です。

これまで考えたことがなかったという方は、ぜひ一歩ずつでも始めてみていただければと思います。

参考資料

- 生命保険文化センター2019( 令和元)年度「生活保障に関する調査」

- 厚生労働省 2020(令和2)年簡易生命表

執筆:2021年11月